- 2014-04-19

- 阅读量:1644

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|吴楠

——2013年精华露网络零售市场监测报告

CBO记者 吴楠

日前,《化妆品财经在线》与维恩咨询网络零售与监测机构联合发布《2013年精华露网络零售市场监测报告》,报告显示2013年全年精华露全网共计销售约2212万件,销售总额约26.4亿元,成交均价为119元。

数据显示,雅诗兰黛、兰蔻和欧莱雅品牌分列销售额占比最高的三大品牌。而从区域消费看,广东省占比领跑全国。

雅诗兰黛、兰蔻、欧莱雅占据过半销售额

根据监测数据,纵观2013全年表现,销售量排在前十位的品牌中,国产品牌占据了一半,其中,来自上海虞文实业的虞文萱号称是“女性中药品牌”,颇具卖点。但从销售额来看,雅诗兰黛、兰蔻、欧莱雅三个品牌就已占据销售总额的53.6%,身为大众品牌的欧莱雅销售量为线上最高,而雅诗兰黛和兰蔻都是因为较高的单价,获得了很高的销售额占比。

相较而言,本土品牌销售量并不差,其中相宜本草、百雀羚和完美销量占比最高,分别为8.6%、 8.0%和3.4%。但由于本土品牌大多定位中低端,因此在销售额方面占比还不高。在销售量前三十的榜单中,精华露成交均价在200元以上的品牌有8个,只有佰草集为本土品牌。

此外,已经退市的卡尼尔也在榜单中有所体现,销售量占比位列第15名,但销售额表现欠佳,占比仅为0.3%。

祛痘为头等诉求

市场亟需专业祛痘品牌

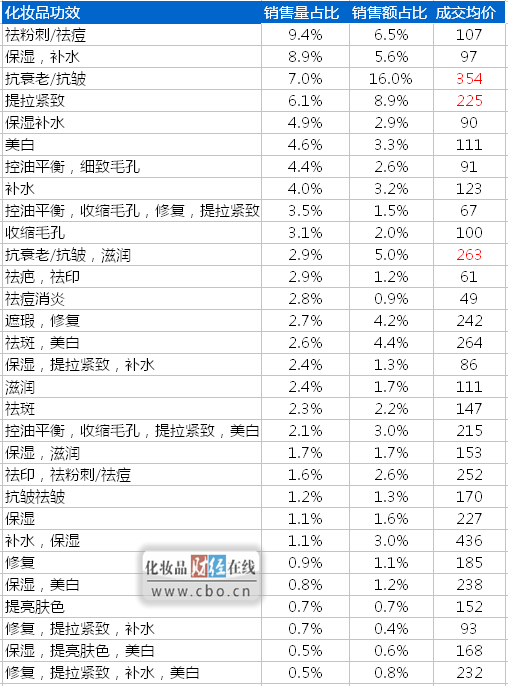

从销售费者对精华露的功效需求来看,祛痘、保湿和抗衰老/抗皱类的需求量最大,其销售量占比分别为9.4%、8.9%和7.0%。但在品牌销售量排行榜单中,专业祛痘/祛粉刺/祛痘印的品牌仅有安美拉和比度克,市场蛋糕还很大。

同时,从监测数据可以看到,消费者更倾向于功效较为单一的产品,在销售量前十的榜单中,只有一个标榜着超过三种护肤功效。此外,从数据上看,中国消费者对于美白、淡斑的需求相对较弱,看来,以往常说的“保湿、美白、抗老”三大功效需要换换了。

从销售额来看,占比最大的是抗衰老/抗皱类,而抗衰老系列产品的成交均价也明显偏高(红色标出)。有分析表示,造成如此现状的主要原因有两个:第一,抗衰老系列产品的成分成本比较高;第二,抗衰老系列产品的目标消费者在30岁以上,收入稳定,消费能力强。

而从产品适用肤质分析,大多数产品都表明适合中性、干性、油性、混合性肤质,仅有2.1%的产品适用于敏感性肤质。根据维恩咨询网络零售与监测机构的总结,只有0.6%的产品是专为敏感性肤质研发的,原因是敏感性肤质在人群中比例比较低,购买力也会比较低,厂商不愿额外为敏感性肤质人群来单独开发产品。

线上购买主力在35岁以下 广东人买得最多

与其他护肤品类相似,购买精华露的女性也远远超过男性。如果从年龄段来看,25—29岁购买力最大,这也与网购的消费习惯有关,35岁以上消费者网购频率相对较少,更加倾向于实体店购买。

而若从全国不同省市购买情况分析,广东省为精华露第一消费大省,购买量占比为10.3%。此外,江浙沪地区和北京的消费者线上购买量也高过其他地区。

阿里系占据七成市场份额

据悉,该检测报告的主要数据来源为淘宝、天猫、聚美优品、乐蜂网、京东、当当、一号店、亚马逊等八家线上平台。根据各电商平台产出数据,淘宝市场占比最高,总销售额为13.0亿元,已约占市场总额的50%,而同为阿里旗下的天猫位列第二,总销售额为5.3亿元,两者相加之和即已占据线上市场七成份额。聚美优品紧随其后,总销售额为3.6亿元

回顾全年销售数据看,单月销售情况随各电商活动浮动明显。比如,2013年3月,聚美优品为三周年举行的“301大促”为其创下了5549万元的销售额;2013年8月,乐蜂网5周年店庆,8月中进行了三轮促销,当月销售额达2150万元;淘宝和天猫的双十一活动则分别将它们11月的销售额提升到1.3亿元和7253万元。

推荐阅读