- 2014-06-27

- 阅读量:2192

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|何辰

CBO记者 何辰

日前,《化妆品财经在线》与维恩咨询网络零售与监测机构联合发布《2013年口腔护理网络零售监测报告》,报告显示,2013年全年牙膏全网共计销售约1382.9万件,销售额约4.37亿元,成交均价32元;牙刷全网共计销售约722.92万件,销售额约2亿元,成交均价28元;漱口水全网共计销售约139.19万件,销售额约5460.07万元,成交均价39元。漱口水网络零售市场规模不仅落后牙刷、牙膏品类,也远远落后于欧美市场,消费者需要进一步教育。

李施德林漱口水独占鳌头 高价牙膏大有市场

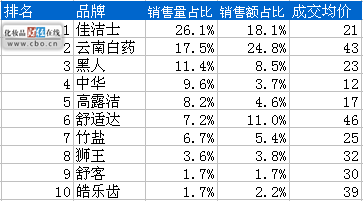

根据该监测报告,牙膏品类销量排名前10的品牌分别为佳洁士、云南白药、黑人、中华、高露洁、舒适达、竹盐、狮王、舒客、皓乐齿,其中前三名销量占比分别为26.1%、17.5%、11.4%。其中,云南白药牙膏销售额占比最高,达24.8%,佳洁士以18.1%占比紧随其后,第三为舒适达,占比11%。成交均价舒适达最高,为46元。

(图一:牙膏品牌结构)

牙刷品类销量排名前10品牌分别为佳洁士、狮王、黑人、高露洁、舒客、皓乐齿、竹盐、飞利浦、倍加洁、三笑,其中佳洁士和狮王销量占比分别为28.9%、21.7%,黑人和高露洁销量占比并列第三,均为15.1%。销售额占比狮王、飞利浦、佳洁士分别以17.9%、13.9%、11.8%占据前三,倍加洁和三笑销售额占比不足1%。成交均价飞利浦遥遥领先,为195元,其他品牌成交均价在7-29元之间。

(图二:牙刷品牌结构)

相对来说,漱口水市场的分化就比较明显。根据漱口水品类销量和销售额排名,前10品牌分别为李施德林、高露洁、皓乐齿、佳洁士、三金、狮王、舒客、威露士、云南白药、留兰香。前三品牌销量占比分别为59%、15.3%、8.3%,销售额占比分别为62.6%、10.2%、7.8%,舒客、威露士、云南白药、留兰香销售额占比均不足1%。而从成交均价看,国货云南白药最高,为44元。该报告数据显示,李施德林销量和销售额占比均约60%,遥遥领先于其他品牌,其在漱口水市场的“霸主地位”暂难撼动。

(图三:漱口水品牌结构)

女性为口腔护理消费主力 低线市场还需培育

根据该监测报告消费者属性数据显示,牙膏品类女性消费者占65.2%,其中40岁以下女性消费者超70%,60岁以上仅0.7%;牙刷品类女性消费者占68.2%,其中40岁以下女性消费者超85%,60岁以上仅0.6%;漱口水品类女性消费者占58.7%,其中40岁以下女性消费者超85%,60岁以上仅0.8%。显然,女性消费者是口腔护理品的消费主力军。

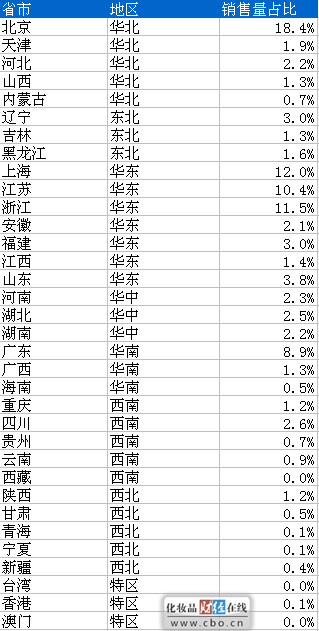

而另据漱口水品类销量区域分布,前三分别为北京、上海、浙江,占比分别为18.4%、12%、11.5%,江苏和广东分别以10.4%和8.9%的占比紧随其后,其他各省占比均未超过5%。根据该报告,经济发达地区的消费者已经被成功教育,所以漱口水的消费者也主要集中在一线城市。

(图四:漱口水地域结构)

一号店最走量 京东销售业绩最赞

数据显示,牙膏品类在一号店、天猫、淘宝、乐蜂、聚美、京东、易迅、亚马逊、当当、苏宁10个电商平台均有销售,而牙刷品类仅在天猫、淘宝、一号店、当当、易迅、京东6个平台销售,漱口水品类的线上销售平台则包含了一号店、天猫、淘宝、乐蜂、京东、易迅、亚马逊、当当、苏宁9个。

根据监测报告,牙膏品类销量前三名分别被一号店、京东、淘宝以约398.06万件、375.77万件、218.18万件占据;销售额前三则是京东、一号店、天猫,金额分别为约1.39亿元、1.07亿元、9935.03万元;成交均价天猫最高,为55元。

牙刷品类销量前三名为淘宝、一号店、天猫,分别为约191.20万件、182.65万件、162.75万件;销售额前三名是京东、天猫、一号店,分别为约7030.54万元、5860.94万元、3998.74万元。

漱口水品类京东的销量和销售额均遥遥领先,分别为约52.78万件和2222.87万元,远远超过第二名一号店的约31.19万件和1207.45万元。

该报告销售额变化趋势显示,牙膏品类每月变化幅度较大,2月销售额跌入谷底,仅约1699万元;1月和3月销售额近3千万元;剩余各月销售额均超过3千万元,11月达到顶峰,约6453万元。牙刷品类每月销量差距不大,均为1000-2000万元。漱口水品类每月销量波动相对平稳,2月最低谷,约271万元,11月到达顶峰,约646万元。

推荐阅读