- 2014-08-08

- 阅读量:1765

- 来源|化妆品报

- 作者|丁加林

在护肤品、牙膏等原本属于外资品牌天下的领域,本土品牌正在崛起。但在洗护发市场,外资品牌的强势地位依旧。贝恩咨询公司与凯度消费者指数联合推出的《2014年中国购物者报告》显示,外资品牌在洗发水市场中的份额将近80%,在护发素市场占比也超过50%。从整个个人护理用品品类(包括彩妆、护肤品、个人清洁用品、牙膏等)来看,洗护发领域仍是外资品牌优势最为明显的市场,而且其领先优势还在扩大。

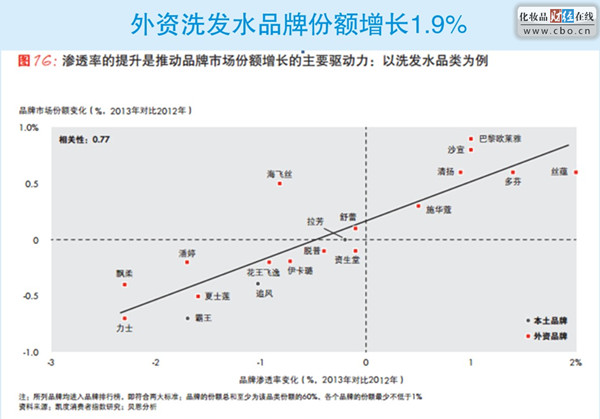

外资洗发水品牌份额增长1.9%

根据贝恩咨询公司的数据,2013年外资洗发水品牌的市场份额增加了1.9%。巴黎欧莱雅、沙宣、清扬、多芬、海飞丝、丝蕴、施华蔻等外资品牌均实现了市场份额的增长。其中巴黎欧莱雅、沙宣增长最为明显,增幅约0.9%。海飞丝、清扬、多芬、丝蕴等品牌的市场份额约增长了0.5%—0.6%。另外,此前被德国拜尔斯道夫收购了的舒蕾品牌市场份额也有所增长。

在市场份额较为领先的本土洗发水品牌中,2013年没有品牌实现市场份额的增加。霸王、追风的市场份额共计下降超过1%,而拉芳则基本维持持平状态。

在洗护发最重要的销售渠道——KA卖场,外资品牌仍占据绝对垄断地位。根据中华全国商业信息中心对全国重点大型零售企业洗发护发品的销售统计,2013年洗发护发销售前十位的品牌依次是海飞丝、飘柔、潘婷、清扬、沙宣、力士、舒蕾、巴黎欧莱雅、多芬和蜂花,本土品牌仅蜂花上榜。

在大型卖场中,外资洗护发巨头宝洁、联合利华、拜尔斯道夫子公司丝宝日化相较本土品牌的优势还在扩大。北京华联综合超市股份有限公司酒泉地区副总经理徐万辉告诉《化妆品报》记者,在甘肃华联系统的洗护发品类销售中,宝洁旗下海飞丝、飘柔、潘婷等品牌约占50%的份额,联合利华旗下清扬、多芬等品牌约占20%的份额,丝宝日化旗下舒蕾等品牌约占20%的份额,包括霸王、采乐、索芙特以及其他部分外资品牌的剩余市场仅占10%。由此可见,在甘肃华联系统,宝洁、联合利华、丝宝传统洗护发“三巨头”所占销售比例达90%,留给本土品牌的空间非常有限。

欧莱雅、汉高杀入第一阵营

对比宝洁、联合利华和丝宝日化,一度专注于专业发廊的欧莱雅集团和德国汉高进入中国大众洗护发市场较晚。不过欧莱雅旗下巴黎欧莱雅洗护发和汉高旗下施华蔻、丝蕴现已取得了良好的发展。据凯度消费者指数和贝恩分析提供的调查数据,巴黎欧莱雅、施华蔻、丝蕴无论是渗透率还是市场份额都已有显著的增长,巴黎欧莱雅更是领衔市场份额增长榜单。

这一调查数据也得到了行业人士的认可。郑州京人商贸是施华蔻郑州区域经销商,负责施华蔻在郑州六县一区大型超市系统的服务和配送。该公司总经理王振兴告诉本报记者,施华蔻和丝蕴近几年来市场表现良好,增速较其代理的联合利华旗下品牌更快。

根据中华全国商业信息中心对全国重点大型零售企业洗发护发品的销售统计,2013年排名前十的洗护发品牌中,巴黎欧莱雅位列第七,而在2014年1-5月,巴黎欧莱雅也有四个月排名进入前五位。汉高旗下品牌施华蔻表现同样出色,其在中华全国商业信息中心去年的统计中虽未能进入销售前十,但今年1-5月却连续挤入前十。

施华蔻和丝蕴的崛起在汉高的财报中也有很好的体现。据汉高2013年财报显示,汉高去年在亚太区实现了9.3%的增长,而中国地区的增长速度更是将近20%。作为汉高在中国区的重要品牌,施华蔻和丝蕴对其业绩贡献显然不容小视。

高端洗护发引领市场增长

2003年,资生堂水之密语作为最早的高端洗护发品牌进入消费者视线;2005年,德国汉高集团将旗下的施华蔻引进中国市场;2007年,资生堂再次发力,在中国市场推出高端洗护发品牌丝蓓绮;同年潘婷也推出高端臻质修护系列;2009年,欧莱雅集团在中国市场推出巴黎欧莱雅专业修护受损秀发系列,其渠道及价格定位也被视为剑指高端;2010年初,名为海飞丝丝源复活组合的海飞丝高端系列面市;2011年初,汉高继施华蔻后再次推出高端洗护发品牌丝蕴。

从巴黎欧莱雅和施华蔻、丝蕴的快速崛起,可以看出高端洗护发市场的巨大潜力。实际上,在凯度消费者指数和贝恩分析提供的调查数据中,沙宣和海飞丝都获得了市场份额的提升。值得注意的是,海飞丝在市场渗透率(购买的家庭占比)下降的情况下,市场份额却得到了提升,这显然得益于其丝源复活高端洗护发系列的成功。

资生堂、汉高、欧莱雅等加入竞争,在业内人士看来,对于洗护发市场来说不是一件坏事。在洗护发这个高度成熟和稳定的市场中,如果没有新的消费热点,增长将会乏力,而高端洗护发品牌之间的良性竞争将带来市场的“共荣共存”。

推荐阅读