- 2016-10-24

- 阅读量:3728

- 来源|化妆品财经在线

- 作者|唐雅倩

从去年9月至今年9月,线上洗护发市场销售额已经翻了2倍,网购人群消费力不可小觑。那么,这些人群钟爱哪种功效,又偏好哪种size的洗发水?线上洗护发由哪些品牌把控,哪个国货力压了外资品牌?

CBO资深记者 唐雅倩

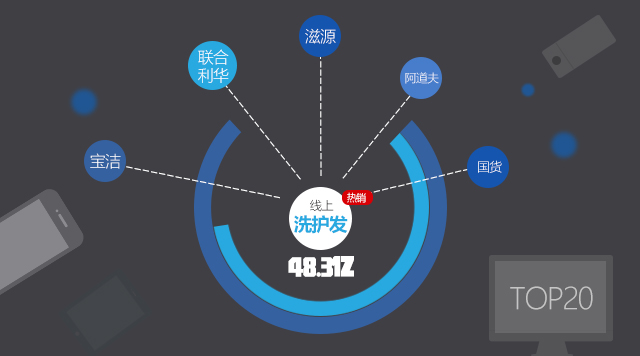

根据星图数据监测,2016年前三季度,线上洗护发产品热销48.3亿,其中护发产品以及注重修护的产品需求正在变大。品牌方面,宝洁及联合利华仍是洗护发霸主,不过,滋源领衔国货,挤进了外资巨头环绕的旗舰店top10,滋源更成为了唯一进入品牌销售额TOP10的国货品牌。

洗护发各品类一年翻番,护发产品持续上涨

线上洗护发市场中洗发产品占据了主要优势,占比65.2%,“搭配使用更省心”的洗护套装也颇有市场,占比近25%,单独的护发产品似乎没那么受消费者青睐,占比不到10%。不过,同比去年7-9月,各品类销售额均上涨了超过2倍,可见消费者从线上购买洗护产品已经渐成习惯。

从各品类9个月的销售额变化看来,洗发产品波动较为明显,但总体呈现良好的上升态势,也是上升最为明显的一品类,看来洗发产品的线上之争会愈加激烈。洗护套装销售额在2-6月明显上升,尤其是在为炎热夏季做准备的6月,这之后销售额开始回落。

值得一提的是没那么受关注的护发产品,销售额在9个月间持续上涨。事实上,在年轻人群追求潮流、频繁烫染的如今,头发护理也愈受关注,护发素、护发精油、发膜等产品也颇受追捧,而且随着冬天到来,头发补水、滋养和修复等需求上升,护发产品销售额应该看涨。

修护功效成老大,大包装更受欢迎

从9个月间洗发水功效月变化可见,修复已经力压曾经占优的去屑、深层清洁等成为了最受欢迎功效,可见消费者对于头发的损伤、干枯等已经难以容忍,这也与上文提到的护发产品需求上升的原因类似。不过在炎热的夏季,控油、去屑等清洁类需求还是颇有市场。

消费者们在线上购买洗护产品,除了价格优势,还有什么优点?显然是省力方便。从1-9月洗护产品各容量销量的月变化可见,大于700ml的洗护产品占据了最大优势,在洗护产品消耗量大的7月,大容量产品占比甚至已经接近50%,可见经常要购买家庭装产品的妈妈们,已经找到了比超市采购更方便的途径。

天猫超市一家独大,滋源领衔国货进入品牌top20

线上洗护产品份额向来被天猫和京东把持,据星图数据监测,今年1-9月二者销售额占比接近90%。再看线上旗舰店排名,天猫超市(加上华南站及华北站)一家独大,拿走了线上洗护市场超17%的份额,看来品牌们对天猫超市的布局势在必行了。

而各品牌旗舰店中,联合利华与宝洁两位老大哥雄踞前三,不过,宝洁旗下品牌沙宣旗舰店排名第六,加上宝洁旗舰店的份额,已经超过了联合利华旗舰店的2倍。

此外,深耕无硅油3年的滋源挤进了旗舰店top10,份额占比也超过了1%,而且,滋源旗舰店排名第四,仅次于天猫超市、宝洁及联合利华旗舰店,也是前五中唯一以单品牌上榜的旗舰店。

再细看到品牌TOP20,前10名大都被宝洁及联合利华等欧美巨头收入囊中,其中宝洁系品牌占据4席,冠军海飞丝凭借深入人心的去屑概念揽走了线上份额的近10%;此外,联合利华两席,汉高品牌两席,欧莱雅拿走一席,滋源则成为唯一进入TOP10的国货品牌,且占据了线上份额的3.27%,而且其销售占比已经超过飘柔。

10-20名中,资生堂旗下丝蓓绮、惠润及水之密语集团作战,占据3席;此外,国产品牌们也表现亮眼,阿道夫、拉芳、蜂花等五个品牌进榜,而且引人注意的是,以消毒杀菌起家的威露士也进入了前20。

(全文数据均来自星图数据)

推荐阅读