- 2017-11-26

- 阅读量:3263

- 来源|化妆品财经在线

- 作者|张慧媛

从10月17日到11月15日,6名记者、30天时间、总行程5800公里,《化妆品财经在线》报道组先后走访了30多位江苏省化妆品代理商,得出一万多字、70多页PPT的调研报告。11月24日,在“中国化妆品百强连锁会议江苏峰会暨化妆品财经在线十大商帮巡礼之苏商”大会上,记者分享了这份“沉甸甸”的《江苏省化妆品代理商调研报告》,以下实录为精简版。

CBO记者 张慧媛

古语有云,“苏湖熟,天下足”,江苏,自古以来被称为“天下粮仓”。时至今日,江苏省仍然保持着全国 GDP 第二的水平,是城乡经济繁荣,科教文卫事业发达的富庶之地,也是全国化妆品市场排名前三的大省。

在江苏省市场,呈现出品牌代理权切割碎片化,苏南苏北市场流动性差且差异巨大,和“大代理不大,小代理不小”等特点。在大环境普遍低迷和代理商“板结”程度比较高的前提下,江苏省代理商也将电商、多渠道运营和精细化管理等做到极致。

此次调查,记者共采访代理商30多人,为方便统计,选取目标样本30个,得出数据报告。

>>> 一、南北差异巨大,代理权切割零碎

江苏省发达的经济,让品牌和厂方对江苏有一种自然而然的期待,而这种期待从目前来看,带来的直接效果是——代理权分散。

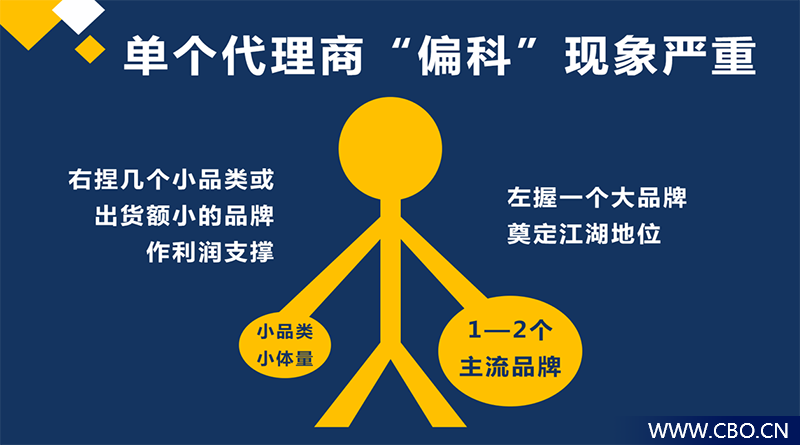

根据记者统计,在江苏省至今仍然是省代模式运营的品牌不超过3个。绝大多数品牌,在江苏省设置了6-10名代理商。除此之外,江苏绝大多数代理商仅手握1到2个主流品牌的代理权,奠定江湖地位,再组合一些小品类或者小品牌作为利润支撑和潜力增长点。

虽然江苏省的代理商要么被品牌“画地为牢”,圈定在某一个区域。要么受地域文化限制,流动性差。

但在此前提之下,苏商仍然多元化发展,将业务范围延伸到化妆品领域各个角落,典型的五类如:电商、微商、线下零售、多元化运作、互联网新形态。

调查结果显示,江苏省前十名的代理商全部成立于2003年之前,也就是说成立时间在14年以内的公司,没有能超越前面进入前十的。而主要业务集中在专营店渠道的代理商,前十中有7家,且都是在2003年之前成立。

这一点说明,江苏省的代理商整体上“板结度”非常高。江湖地位十几年如一日,很少变化。除非厂家进行代理权的调整,否则新代理商在江苏,基本上很难有超越的机会。

>>> 二、人效高、单产高,江苏省代理商引领两个“第一”

本次报告除了除了在梯度、网点数量、人效、成立时间、库存、增长率等6个维度上做一个对比,也将广东、四川、湖北、河南、山东,这5个比较有代表性的省份横向对比。

首先在总体量上,江苏市场中这30家代表性代理商,总共代理品牌119个,2016年总体量约为34.43亿元;平均每家代理商年均出货1.15亿元。总体量略小于广东和湖北,和四川、河南、山东比,略强但没有太大的优势。

1、大代理不够大,小代理并不小

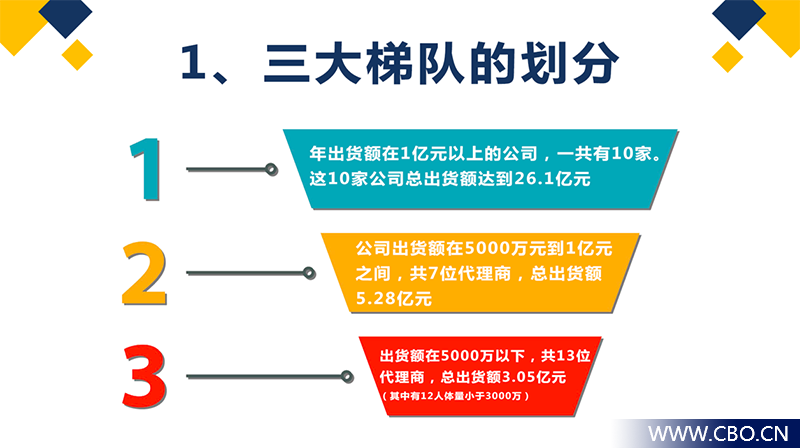

如果按照三个维度将这30名代理商做一个梯队划分。第一梯队是年出货额在1亿元以上的公司,一共有10家,总出货额达到26.1亿元 ;第二梯队公司出货额在5000万元到1亿元之间,共7位代理商,总出货额5.28亿元;第三梯队出货额在5000万以下,共13位代理商(其中有12人体量小于3000万),出货总额3.05亿元。

通过横向对比可以看出,江苏省第一梯队的代理商与其他经济实力相差不多的省份相比,要略为逊色,整体体量要小。江苏市场上,排名第一的代理商年出货额大约为5.5亿元,和其他省存在巨大差距。和全国其他省份对比,江苏省的代理商出现了“大代理不够大,小代理并不小”的特殊局面。

2、第三梯队代理商活跃

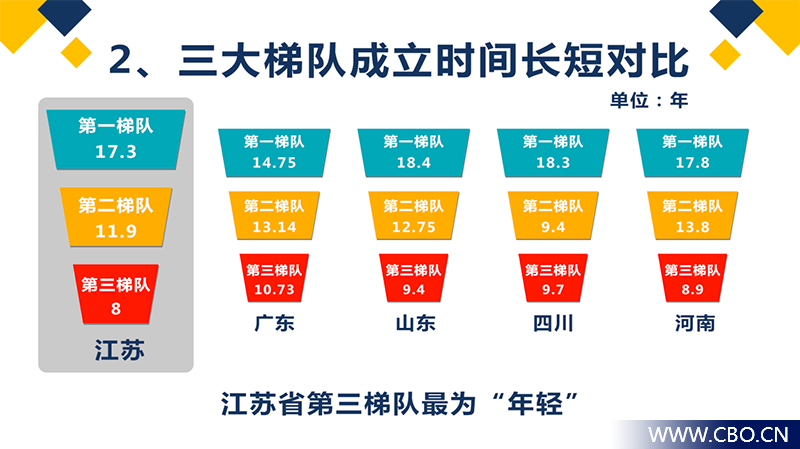

江苏省代理商,第一梯队的平均成立时间长达17.3年,第二梯队成立时间距今11.9年,第三梯队时间最短,为8年左右。

江苏省的第三梯度在所有省份中是最“年轻”,相对成立时间短。这说明江苏省的中小代理商,在全国来说,是相对成长比较快的一个群体。

这部分代理商可以说是“幸福”的,因为他们用比较短的时间,就进入了江苏省的第三梯队,生意规模达到了3000万元左右,有的还达到了5000万元。但是,这些代理商也是比较“郁闷”的,因为江苏代理商的板结度很高,他们要超越前面的人,难度比其它省要大很多。

3、网点数量普遍不多

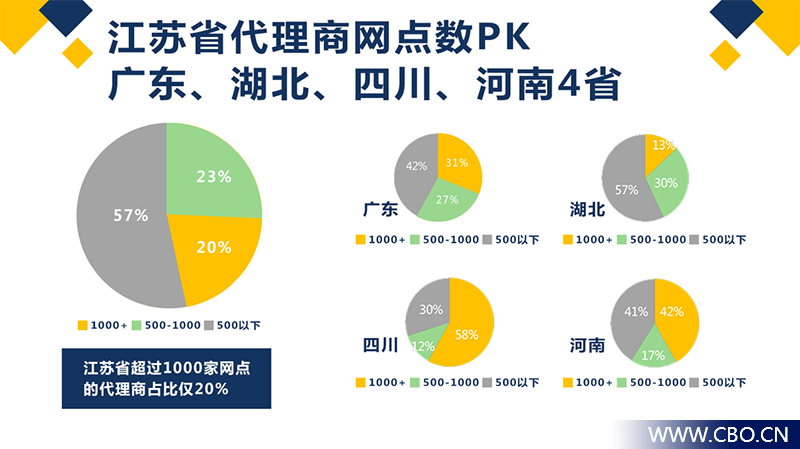

江苏省第一梯队代理商的总网点数量为8863个,第二梯队的总网点数6290个,第三梯队的总网点数4805个。差不多形成等差数列的规律性递减。

如果说将网点数按照500以下、500-1000,和超过1000的标准来比较。江苏省大于1000家网点的代理商有6人,500-1000之间的有7个,在500网点以下的代理商有17个。

江苏省超过1000家网点的代理商,占比较小,在这几个省份中,为20%。小于500家的代理,比例上和湖北省持平,数量上仅次于湖北,超过其他省份。

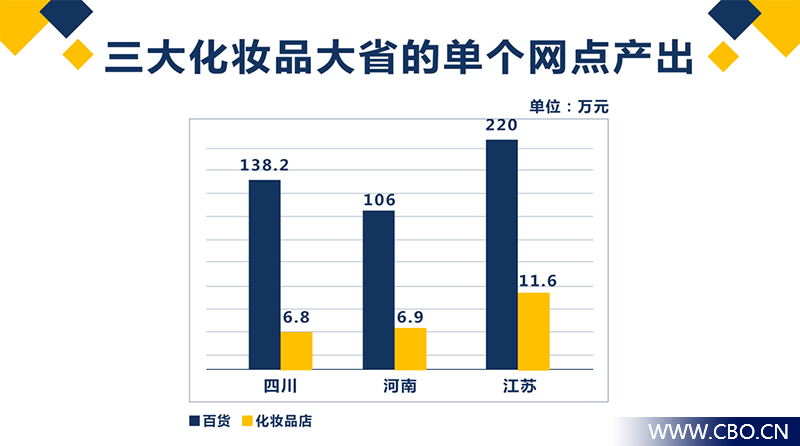

4、江苏省单个网点平均产出超其他省一倍

江苏省代理商单个网点产出为:百货220万元,化妆品店11.6万元。相对于四川省百货单个网点带来的平均产出138.2万元,化妆品店6.8万元;河南的百货106万元和化妆品店6.9万元,要高出许多。

由此可以看出,虽然江苏地区代理商的平均网点数量比其他省份要少,但是单个网点的产出要远远高于其它省份。这也说明,江苏省的代理商,运营非常精细。

5、平均人效96万元,六省最高

统计结果显示,江苏省30位代理商的最低人效为30万元,最高人效为475万元,平均人效96万元,远高于湖北、山东、四川,广东省代理商。

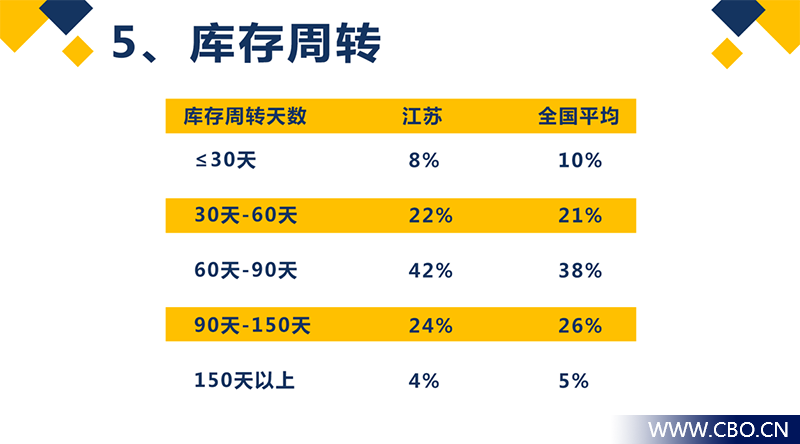

6、64%的代理商库存周转良性

江苏省64%的代理商,库存周转天数维持在30天至90天。这要远高于全国平均水平,全国大约只有59%的代理商能把库存周转周期维持在30天到90天之间,这进一步说明了江苏省代理商经营能力的出众。

7、第三梯队增长率波动大

2016年,江苏省有63%的代理(19个)出货额同比保持上升。17%的代理出货额和往年持平。仅有7%左右的代理商出货额有所下滑。从其他省保持增长的比例来看,江苏省63%的代理商保持业绩增幅,在全国也是属于表现比较好的省份之一,仅次于山东。

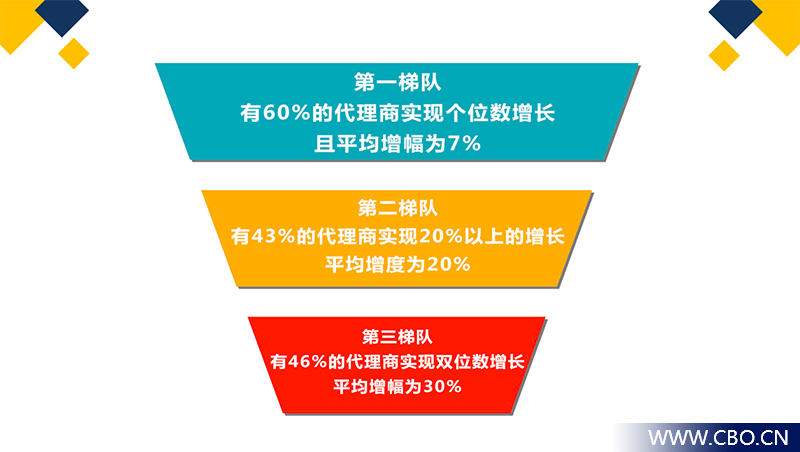

根据统计,第一梯队有60%的代理商实现个位数增长,且平均增幅为7%;第二梯队有43%的代理商实现20%以上的增长,平均增度为20%;第三梯队有46%的代理商实现双位数增长,平均增幅为30%。

第一梯队代理商,抗风险能力较强,在已经有上亿体量的前提下,仍然有60%代理可以保持个位数增长,难能可贵。差异比较大的是第三梯队的代理商,和第二梯队不是增长就是持平的情况不一样,第三梯队代理商的分化比较明显。

在第三梯队,有46%的代理商实现了双位数增长,但是也有31%的代理商出现下滑。而且下滑比例远远高于江苏省平均下滑7%的比率。

这说明,在江苏市场,体量在3000万左右的中小型代理商在面临一个严峻的市场筛选过程。和第一梯队、第二梯队中已经有稳固盘面的代理不同,这群代理商抗风险能力弱,他们在市场上的每一次折腾,都是双位数的风险。

>>> 三、江苏代理商之“困与解”

目前,江苏代理商群体还遇到了哪些困难呢?

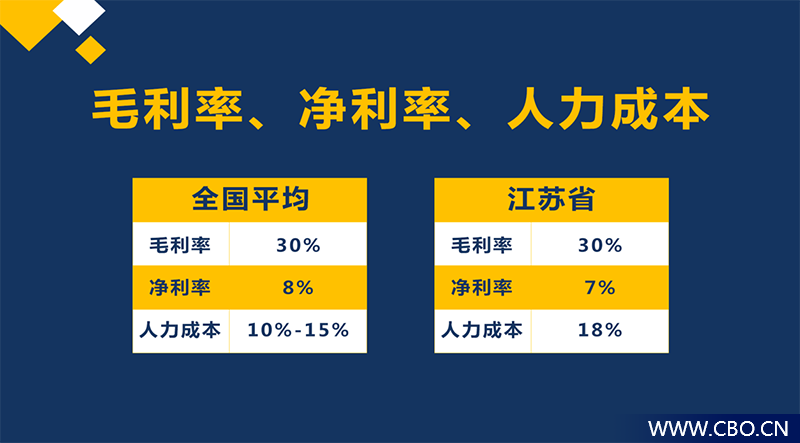

从经营状况来看,江苏省代理商的平均毛利率为30%,平均净利率为7%,平均人力成本18%。

2016年,约有37%的代理商,经营利润出现了下滑;有40%的代理商净利率和往年持平;剩下23%的代理商净利率有所增加。

代理商们普遍认为,经营利润下滑的因素主要是:规模扩张带来的人力成本增加。

对百货代理商而言:账期延长、租金提升。对商超代理商而言:扣点、杂税等成本增加、部分品牌上市关键期,要求规范税收。

同时,江苏代理商2017年面临的其他问题:

(1)品牌撤换代理商频繁,产生严重不安全感;

(2)包邮区的痛苦——生意受电商切割严重;

(3)厂家给的压力巨大;

(4)新渠道崛起——传统百货受到 shopping mall 的挤压;

(5)缺乏全渠道运营经验;

(6)市场大环境普遍低迷,苏南进入关店潮;

(7)第一、二梯队比较稳固,没有给后来者留下更多渠道、品牌、区域开拓的可能性。

治病,最重要的是对症下药,江苏省的代理商该如何突围?根据对江苏省代理商三个梯度的划分,建议将分为两个层次。

1、首先是以百货、商超为主的第一梯队:

(1)全渠道运作,跨区域发展。当全渠道逐渐成为一个普遍现象的时候,抗风险能力最强的江苏省第一梯队的代理商,应该积极尝试全渠道运营。从单一渠道到全渠道,对于第一梯队的代理商来说,是风险相对小的举措。同时,多元化和跨区域发展,也是第一梯队代理商可以考虑的方向。但是风险肯定要比全渠道大。

(2)拥抱资本。资本,对于代理商来说,是一把双刃剑。其有利的一面在于,如果这家代理公司本身就是良性的,资本能迅速放大这家公司的潜力,让其在短时间内规模上的扩张。比如芜湖弘方化妆品销售有限公司。

2、其次是以CS渠道为主的第二、三梯队:

我们的建议分别是:品类结构差异化、加强网点渗透率(案例:江苏怡亚通宜妆深度供应链管理有限公司);从消费者立场出发,做更细致的服务(案例:盐城巨美优选商贸有限公司);通过合并进行资源整合,赢取话语权(案例:淮安博宁商贸有限公司)等。

(以上呈现《江苏化妆品代理商调研报告》部分内容,若想了解全文,请持续关注《化妆品财经在线》微信公众号后续报道)

推荐阅读