- 2019-09-02

- 阅读量:1456

- 来源|化妆品财经在线

- 作者|张钊

近年来,在化妆品行业,随着多渠道的发展,线上对线下的冲击日益严重,使得传统的大店不论是面积还是单产上,都在逐渐“萎缩”。相反,一些新兴店铺开始在面积上下起了功夫。大店2.0时代来了吗?

7月中旬,AFIONA妍丽位于北京密云万象汇店开业,这是妍丽在北京的第五家店,店铺面积超过200平米。妍丽集团CEO朱虎诚在朋友圈发文道:“妍丽的店铺面积将从200平米起步,推进大店战略。”

纵观全国化妆品消费市场,大店并不少。据不完全统计,单是面积在1000平方米以上的店铺在全国就有20家。曾几何时,大店高产出成为很多店老板向往的模式。而今,在成本高、后台压力加大的现实面前,鲜有人会再开超过1000平方米店铺。

传统大店的消失和新兴大店的崛起,反应了哪些市场变化?

全国各省传统“大店”都在消失

从《化妆品财经在线》团队近年走访市场调研的全国化妆品专营店情况来看,国内常见的化妆品店规模多在100平方米以内,数年前风靡的大店,近年来大有“萎靡”的势头。

事实上,在CS渠道,何为“大店”,尚无标准。以面积论,单店面积超过200平以上的,算得上是大店。若以单产评判,年销售额破千万,在行业内就称之为大店。

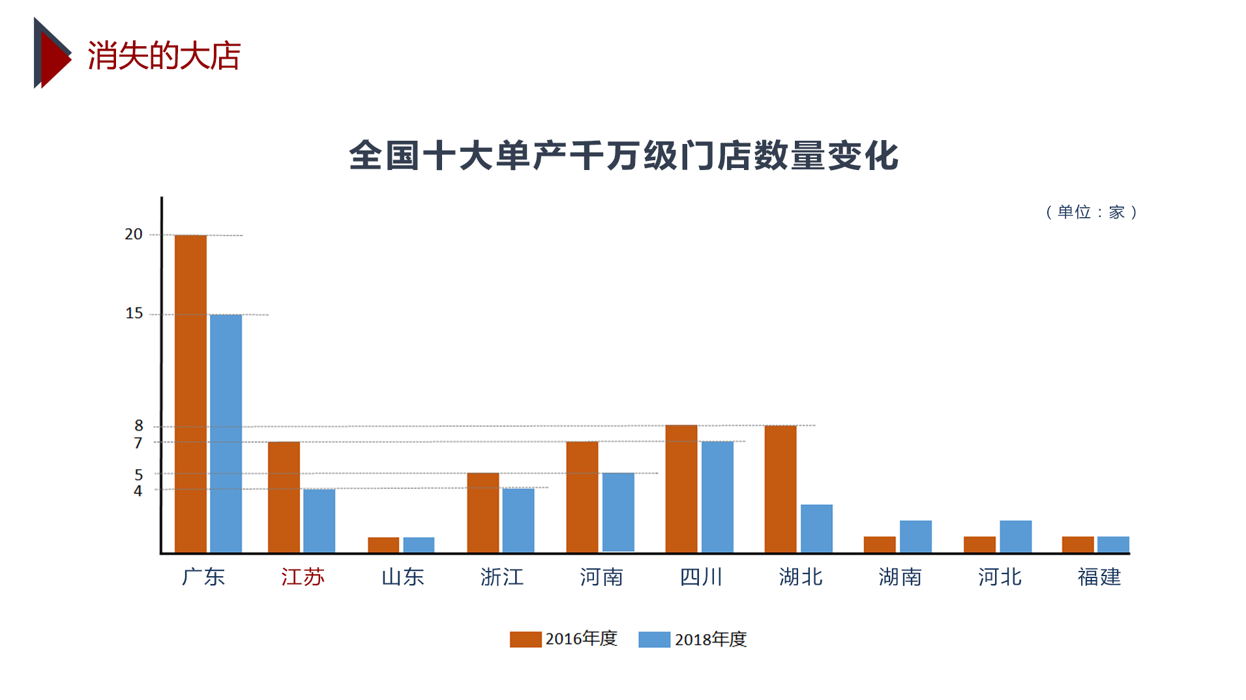

《化妆品财经在线》记者了解到,近年来,单产过千万的店铺明显变少。化妆品报社的调研数据显示,2017年年销售额过千万元的单店,全国化妆品大省分别各有数家,如广东20家、四川8家、江苏7家、河南7家、湖北8家;到2019年,年销售过千万的单店,以上省份均有所减少,如广东15家、四川7家、江苏4家、河南5家、湖北2家,湖北省下滑数倍。

从江苏市场来看,大店的消失,实为无奈之举。 客流的下滑,迫使店销减少,日益增长的店铺成本,成了横亘在店铺发展路上的最大障碍。比如苏州爱妆名典连锁,不得不在店内分割出区域来打造体验服务,即使如此,仍然不能弥补下滑的业绩。

“经过这一年多的服务体验,基本能持平前年的业绩了,要想新的增长,似乎还有困难,我们也在考虑换种方式,打造新的增长点。现在只能走着看了,市场是迷茫的,我们同样盲目。”其总经理苏正卯说道。

如果在客单变化不大的情况下,单产千万的店铺数量减少,最明显的原因就是客流下滑。比如,之前每天有100人进店,现在只有60人,业绩肯定是要下滑的。据《化妆品财经在线》采访调研了解到,在2017年和2018年,整个江苏的客流下滑是非常严重的,某些城市客流下滑更是超过40%以上。

远在广东揭阳永芳化妆品连锁店,上下两层近350平米的店铺,因生意不理想,已经被“改装”成服装店。目前,该店一楼半边销售服装,另外半边还是售卖化妆品,二楼则改成了专业美容护理区。

事实上,对于大店和小店来说,最显著的两种差异是“大而全”和“小而精”。目前,国内的化妆品店面积多在100平米左右,但是也有一些面积数百平米甚至上千的店铺分散在全国各地。辽宁有大连凯伦和东港青春、江苏有徐州润达、山东有滕州百信、山西有忻州龙生。这些店铺的面积都超过500平米以上,其中辽宁东港青春与滕州百信经营店铺面积甚至达到了3000平方米。

辽宁大连凯伦化妆品店将近1000平的店铺,位于本溪街麦凯乐商场一楼。记者注意到,该店的产品陈列,类似流通模式,整堆整堆的产品堆砌一起。凯伦化妆品总经理刘乃彰告诉《化妆品财经在线》记者,近年来,由于店铺所在开发区的人口流失太大了,年初流失一大批人,年中又流失一批人,现在的人口红利完全没有。一方面是购买力下降,一方面是人员成本的增加,今年凯伦因给所有员工备齐保险,无形当中又多了一部分成本。

面对日益上涨的房租成本和日益下滑的客流量,刘乃彰也很无奈。“以前顾客来购物,促成1000多元的大单很轻松,现在店里卖个300元、400元的大单都很难。很多人都在谈体验、谈超值服务,但我觉得这些东西都不足以去唤回顾客对店铺新的认知和增长率。现阶段我们只能慢慢等待,坚持做好自己该做的事。”刘乃彰说道。

大店的烦恼:去库存就会丢失客流?

徐州润达洗化青年路店,店铺面积近400平米,去年销售额超过3500万元,坪效高达8.75万元。高坪效让润达对大店颇有信心,其下半年即将开业一家大店,面积超过400平米。同样以高坪效闻名的店铺,还有湖北恩施市美谛丽莎舞阳店,它并非大店,面积100平米不到,年销售超过950万元,坪效高达9.5万元。

不是所有的大店,都能保持着高坪效,看似“风光”的大店背后,也有其不可避免的“烦恼”,便是库存。去库存的压力,成了大店经营的“绊脚石”。据《化妆品财经在线》记者调查,面积100平米的单店,SKU保持在2500到3000之间,往往活得滋润,库存的压力较小。然而,对于“眉毛胡子一把抓”的大店而言,由于过分强调品类全、货品全,大店的货品更新速度较传统化妆品店要慢得多。

一个销量不好的SKU从上柜到撤柜,在大店往往需要经历半年或更长的周期,而一般化妆品店只需要3个月左右。大店想要去库存,显然复杂得多。以武威美琪美连锁为例,其在当地步行街面积200平米的门店,SKU高达7000多个,总经理赵廷奎表示,即使部分产品销售情况不理想,也没有进行下架处理。

“每个品牌和产品都有固定的消费群,对于美琪美来说追求的是广,而非精。砍掉一个品牌或者一个产品,就意味着会损失掉一部分客群。”赵廷奎表示,正是因为这样的理念,美琪美每年的库存都较高,压力颇大。

面对同一问题上,江苏苏州美丽春天的做法却比较果断。该连锁在转型以进口化妆品为主时,出于对库存合理性的把控原则,店内销售不佳的品牌,一刀切选择下架,即使有之前合作多年且关系维持良好的品牌。

妍丽推进“大店战略”,大店2.0时代来了吗?

从市场现状来看,传统大店正在慢慢“消失”,新兴化妆品店,不仅在场景化打造,更开始在店铺面积上做起了文章。

在大店纷纷“萎缩”的化妆品市场,妍丽开始高举推进大店战略的旗帜。自今年5月以来,妍丽新开的店铺,均保持在200平米的面积。朱虎诚透露,今年,妍丽将会一直推进大店战略,店铺面积以200平米起步。据悉,2018年是妍丽快速扩张的一年,妍丽门店达到了100家,全年收入达到近10亿元。

无独有偶,江西九江传统集合店美丽女人,也在今年推出了纯进口品店铺—MEEL,店铺面积超过180平米以上。美丽女人总经理刘健表示,目前化妆品进口品风蔓延,在当地有很大的市场需求,及时跟进便能迅速抢占这部分市场。刘健计划,下半年将会再复制一家同类型店铺。

记者注意到,诸如AFIONA妍丽、MEEL等店铺,均有别于传统的连锁店。从品类上看,传统大店都将化妆品与日化产品作为主打品类,日化品类的销售占比平均达40%左右。此外,传统大店的引流品也占据一定的比例。例如山东的百信超市与正大化妆,化妆品品类只占到整店的1/3,日用百货以及针织衣物等非化妆品,销售额能占到50%。而AFIONA妍丽、MEEL的进口品占比皆高达95%以上。

该类型店铺,多以时尚的装修风格吸引消费者。早在2017年美丽女人便试点了一家该类型店铺,140平米的店铺融入了奶茶店和化妆品店结合的概念。当时开业,引起了不小的轰动,该店的体验区设计成了一个半圆形,整体视觉上舒适大方。有顾客表示,来此不像是来做体验做服务的,完全是来休息和放松的,奶茶、咖啡、烘焙等年轻人喜好的消费项目,被刘健设计在最新的店中。

虽然,未来将会更少地出现动辄上千平米的单店,但随着新兴化妆品店模式的崛起,传统大店消失的同时,融入多场景、多社交功能的大店或将成为不少连锁的“地标”。

纵观全国化妆品消费市场,大店并不少。据不完全统计,单是面积在1000平方米以上的店铺在全国就有20家。曾几何时,大店高产出成为很多店老板向往的模式。而今,在成本高、后台压力加大的现实面前,鲜有人会再开超过1000平方米店铺。

传统大店的消失和新兴大店的崛起,反应了哪些市场变化?

全国各省传统“大店”都在消失

从《化妆品财经在线》团队近年走访市场调研的全国化妆品专营店情况来看,国内常见的化妆品店规模多在100平方米以内,数年前风靡的大店,近年来大有“萎靡”的势头。

事实上,在CS渠道,何为“大店”,尚无标准。以面积论,单店面积超过200平以上的,算得上是大店。若以单产评判,年销售额破千万,在行业内就称之为大店。

《化妆品财经在线》记者了解到,近年来,单产过千万的店铺明显变少。化妆品报社的调研数据显示,2017年年销售额过千万元的单店,全国化妆品大省分别各有数家,如广东20家、四川8家、江苏7家、河南7家、湖北8家;到2019年,年销售过千万的单店,以上省份均有所减少,如广东15家、四川7家、江苏4家、河南5家、湖北2家,湖北省下滑数倍。

从江苏市场来看,大店的消失,实为无奈之举。 客流的下滑,迫使店销减少,日益增长的店铺成本,成了横亘在店铺发展路上的最大障碍。比如苏州爱妆名典连锁,不得不在店内分割出区域来打造体验服务,即使如此,仍然不能弥补下滑的业绩。

“经过这一年多的服务体验,基本能持平前年的业绩了,要想新的增长,似乎还有困难,我们也在考虑换种方式,打造新的增长点。现在只能走着看了,市场是迷茫的,我们同样盲目。”其总经理苏正卯说道。

如果在客单变化不大的情况下,单产千万的店铺数量减少,最明显的原因就是客流下滑。比如,之前每天有100人进店,现在只有60人,业绩肯定是要下滑的。据《化妆品财经在线》采访调研了解到,在2017年和2018年,整个江苏的客流下滑是非常严重的,某些城市客流下滑更是超过40%以上。

远在广东揭阳永芳化妆品连锁店,上下两层近350平米的店铺,因生意不理想,已经被“改装”成服装店。目前,该店一楼半边销售服装,另外半边还是售卖化妆品,二楼则改成了专业美容护理区。

事实上,对于大店和小店来说,最显著的两种差异是“大而全”和“小而精”。目前,国内的化妆品店面积多在100平米左右,但是也有一些面积数百平米甚至上千的店铺分散在全国各地。辽宁有大连凯伦和东港青春、江苏有徐州润达、山东有滕州百信、山西有忻州龙生。这些店铺的面积都超过500平米以上,其中辽宁东港青春与滕州百信经营店铺面积甚至达到了3000平方米。

辽宁大连凯伦化妆品店将近1000平的店铺,位于本溪街麦凯乐商场一楼。记者注意到,该店的产品陈列,类似流通模式,整堆整堆的产品堆砌一起。凯伦化妆品总经理刘乃彰告诉《化妆品财经在线》记者,近年来,由于店铺所在开发区的人口流失太大了,年初流失一大批人,年中又流失一批人,现在的人口红利完全没有。一方面是购买力下降,一方面是人员成本的增加,今年凯伦因给所有员工备齐保险,无形当中又多了一部分成本。

面对日益上涨的房租成本和日益下滑的客流量,刘乃彰也很无奈。“以前顾客来购物,促成1000多元的大单很轻松,现在店里卖个300元、400元的大单都很难。很多人都在谈体验、谈超值服务,但我觉得这些东西都不足以去唤回顾客对店铺新的认知和增长率。现阶段我们只能慢慢等待,坚持做好自己该做的事。”刘乃彰说道。

大店的烦恼:去库存就会丢失客流?

徐州润达洗化青年路店,店铺面积近400平米,去年销售额超过3500万元,坪效高达8.75万元。高坪效让润达对大店颇有信心,其下半年即将开业一家大店,面积超过400平米。同样以高坪效闻名的店铺,还有湖北恩施市美谛丽莎舞阳店,它并非大店,面积100平米不到,年销售超过950万元,坪效高达9.5万元。

不是所有的大店,都能保持着高坪效,看似“风光”的大店背后,也有其不可避免的“烦恼”,便是库存。去库存的压力,成了大店经营的“绊脚石”。据《化妆品财经在线》记者调查,面积100平米的单店,SKU保持在2500到3000之间,往往活得滋润,库存的压力较小。然而,对于“眉毛胡子一把抓”的大店而言,由于过分强调品类全、货品全,大店的货品更新速度较传统化妆品店要慢得多。

一个销量不好的SKU从上柜到撤柜,在大店往往需要经历半年或更长的周期,而一般化妆品店只需要3个月左右。大店想要去库存,显然复杂得多。以武威美琪美连锁为例,其在当地步行街面积200平米的门店,SKU高达7000多个,总经理赵廷奎表示,即使部分产品销售情况不理想,也没有进行下架处理。

“每个品牌和产品都有固定的消费群,对于美琪美来说追求的是广,而非精。砍掉一个品牌或者一个产品,就意味着会损失掉一部分客群。”赵廷奎表示,正是因为这样的理念,美琪美每年的库存都较高,压力颇大。

面对同一问题上,江苏苏州美丽春天的做法却比较果断。该连锁在转型以进口化妆品为主时,出于对库存合理性的把控原则,店内销售不佳的品牌,一刀切选择下架,即使有之前合作多年且关系维持良好的品牌。

妍丽推进“大店战略”,大店2.0时代来了吗?

从市场现状来看,传统大店正在慢慢“消失”,新兴化妆品店,不仅在场景化打造,更开始在店铺面积上做起了文章。

在大店纷纷“萎缩”的化妆品市场,妍丽开始高举推进大店战略的旗帜。自今年5月以来,妍丽新开的店铺,均保持在200平米的面积。朱虎诚透露,今年,妍丽将会一直推进大店战略,店铺面积以200平米起步。据悉,2018年是妍丽快速扩张的一年,妍丽门店达到了100家,全年收入达到近10亿元。

无独有偶,江西九江传统集合店美丽女人,也在今年推出了纯进口品店铺—MEEL,店铺面积超过180平米以上。美丽女人总经理刘健表示,目前化妆品进口品风蔓延,在当地有很大的市场需求,及时跟进便能迅速抢占这部分市场。刘健计划,下半年将会再复制一家同类型店铺。

记者注意到,诸如AFIONA妍丽、MEEL等店铺,均有别于传统的连锁店。从品类上看,传统大店都将化妆品与日化产品作为主打品类,日化品类的销售占比平均达40%左右。此外,传统大店的引流品也占据一定的比例。例如山东的百信超市与正大化妆,化妆品品类只占到整店的1/3,日用百货以及针织衣物等非化妆品,销售额能占到50%。而AFIONA妍丽、MEEL的进口品占比皆高达95%以上。

该类型店铺,多以时尚的装修风格吸引消费者。早在2017年美丽女人便试点了一家该类型店铺,140平米的店铺融入了奶茶店和化妆品店结合的概念。当时开业,引起了不小的轰动,该店的体验区设计成了一个半圆形,整体视觉上舒适大方。有顾客表示,来此不像是来做体验做服务的,完全是来休息和放松的,奶茶、咖啡、烘焙等年轻人喜好的消费项目,被刘健设计在最新的店中。

虽然,未来将会更少地出现动辄上千平米的单店,但随着新兴化妆品店模式的崛起,传统大店消失的同时,融入多场景、多社交功能的大店或将成为不少连锁的“地标”。

推荐阅读