上市不满一年,华熙生物科技股份有限公司(以下简称:华熙生物)继续产能扩张之路,以2.9亿元人民购入行业“老四”东营佛思特生物工程有限公司(以下简称“佛思特”,原东辰生物)100%股权。

6月10日,华熙生物发布最新公告,将以2.9亿元收购佛思特100%股权。本次交易完成后,佛思特公司成为华熙生物全资子公司,在满足合并条件后,将按照非同一控制下的企业合并纳入华熙生物报表合并范围。

据了解,佛思特为东辰控股集团有限公司控股子公司,主要进行透明质酸(玻尿酸)的生产、销售,产品销往全国及海外30多个国家和地区,目前处于持续生产经营的状态。其生产的透明质酸原料以食品级为主,化妆品级为辅,透明质酸年产能达100吨。“近年来,国际市场食品级透明质酸原料需求较大,而此前华熙生物因产能不足主动放弃了部分食品级透明质酸业务的国际客户。随着对佛思特收购的完成,华熙生物的产能将逐步提升,2020年也将重新拓展这部分业务和国际客户,进一步占据市场。”对于收购原因,华熙生物官方向《化妆品财经在线》记者回复到。

01

再扩充30%产能

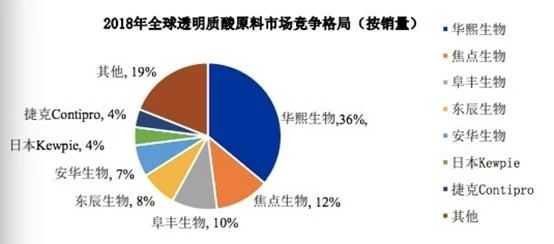

毫无疑问的是,不论是从华熙生物透明质酸原料产量的增长,还是从全球透明质酸原料销量的口径来看,市场对于玻尿酸原料的需求都增长迅速。招股书显示,2018年,华熙生物透明质酸原料产品产能近180吨,而这一数据在2019年年底将近翻了一番,达到320吨。而值得注意的是,交易完成后,华熙生物玻尿酸年产能将从2019年的420吨继续扩充,同时,华熙生物天津募投项目产能也在不断扩大中。从全球透明质酸原料销量需求来看,据研究机构Frost & Sullivan的研究报告,2018年全球透明质酸原料销量为500吨,预计未来四五年透明质酸原料将保持18.1%的高复合增长率,预计2023年销量可增长至1150吨。透明质酸市场快速发展的势头,对华熙生物的产能提出了要求。华熙生物方面表示,公司其实一直都在规划扩大产能,而东辰集团的破产重组,为其提供了一个机遇,华熙生物此次收购正是看重佛思特生物在食品级和化妆品级透明质酸原料方面已有的生产能力及渠道布局。Frost&Sullivan在2018年的研究报告中显示,佛思特生物(即东辰生物)以8%的市占率在全球透明质酸原料市场中排名第四,前三名是华熙生物、焦点生物、阜丰生物,分别占据市场份额36%、12%、10%,由此可见,佛思特的市场占有率和生产水平还是值得肯定的。

“随着透明质酸在全球范围内越来越广泛的应用于食品以及保健品中,全球市场对食品级透明质酸原料的需求不断增大。收购佛思特生物后,华熙生物可以进一步丰富旗下原料产品序列、拓展产品价格区间,从而实现差异性市场竞争策略。”除了产能提升之外,收购还将直接提高华熙生物在行业中的市场占有率。在目前全球透明质酸市场竞争格局中,华熙生物是世界最大的透明质酸生产及销售企业,2018年销量占比36%,佛思特生物(即东辰生物)以8%的市占率排名第四。一旦收购交易完成,华熙生物将占据全球透明质酸原料市场的半壁江山,其龙头地位更加难以撼动。同时,在收购之后华熙生物将通过专业人员派遣、技术输出、生产工艺优化等方式,对佛思特现有透明质酸生产线、生产流程、生产标准等进行优化改进,进一步提升佛思特生物发酵产率及产品品质,进而提升佛思特生物未来产能,并确保其产品各项指标符合华熙生物的品质要求。

02

回归产品力,原材料业务仍是核心

近年来,随着“成分党”的兴起,消费者对功效型化妆品需求更甚,其中透明质酸、胶原蛋白、神经酰胺等成分已成为人们购买化妆品的首选标准。而这种趋势,也正造就了华熙生物这样一批以透明质酸微生物发酵生产技术为核心的高新技术企业,它们拥有微生物发酵法生产透明质酸的核心知识产权,并凭借其生产的透明质酸,成为很多国际大牌化妆品背后的原料供应商,堪称这一领域的“隐形冠军”。但随着美妆兴盛,华熙生物、福瑞达等玻尿酸生产公司也开始在美妆领域深入。据华熙生物2019年年报显示,其三大业务板块,原料产品收入较上年增长16.81%;医疗终端产品收入较上年增长56.34%;功能性护肤品收入较上年增长118.53%,业务销售的占比也从2018年的23.04%提升至2019年的33.65%。终端业务板块增长迅猛,但对于华熙生物来说,原料仍是公司核心业务和核心优势。此次收购佛思特,除了扩充产能,为未来市场占有率进一步提升储存实力之外,华熙生物还释放出一大重要信息:食品级玻尿酸市场大有可为。