7月3日,主题为“CS 店绝地反击”的2020中国化妆品专营店大会广东站,以直播的形式在线上如期举行。会议中,《化妆品财经在线》首席记者张慧媛,针对广东省疫后现状,分享《从广东的今天,照见中国美业的明天——“黑天鹅”下广东化妆品代理商/专营店生态调查》,此调查报告将分为上、中、下三篇陆续发布,本文为第一部分。

4名记者,21天,采访30名广东省代理商和23名化妆品店负责人。作为疫情之后的首场市场走访,这一次广东之行,因为广东美业人的“难捱”和“求变”,让人印象深刻。

我们认为,疫情之后广东省化妆品市场的震荡,其实是中国美业的一个缩影;被疫情催化的变革,将照见国内大多市场的未来。

01

作为我国的人口净流入第一大省,多位美业人坦言,广东是除湖北外受疫情影响最大的省份。分别体现在:2020年Q1,100%的受访实体门店坦言生意下滑严重,下滑比例在70%左右,迄今客流已恢复去年同期70%。2020年Q1,由于终端主要在走库存,广东受访代理商的回款下跌幅度普遍在50-70%之间。极个别入局新零售较早的代理商通过线上业务,或者赶上了消杀、清洁类产品的红利,在一季度实现回款反超。同时,约有93%的代理商,对于传统代理业务的2020全年回款抱有悲观态度。

正因为传统、单一的化妆品经销板块此次在疫情中受冲击严重,不管是代理也好,门店也好,都八仙过海,采取各种各样的业务拓展、转型来弥补业绩。74%的门店考虑加强体验、服务来规避线上价格战;62%的门店预计拓展化妆品之外的其他时尚品类补充销售;37%的门店在实践社交电商。代理商则通过做品牌、微商、物流商、拓展代理品类等方式弥补业绩。

02

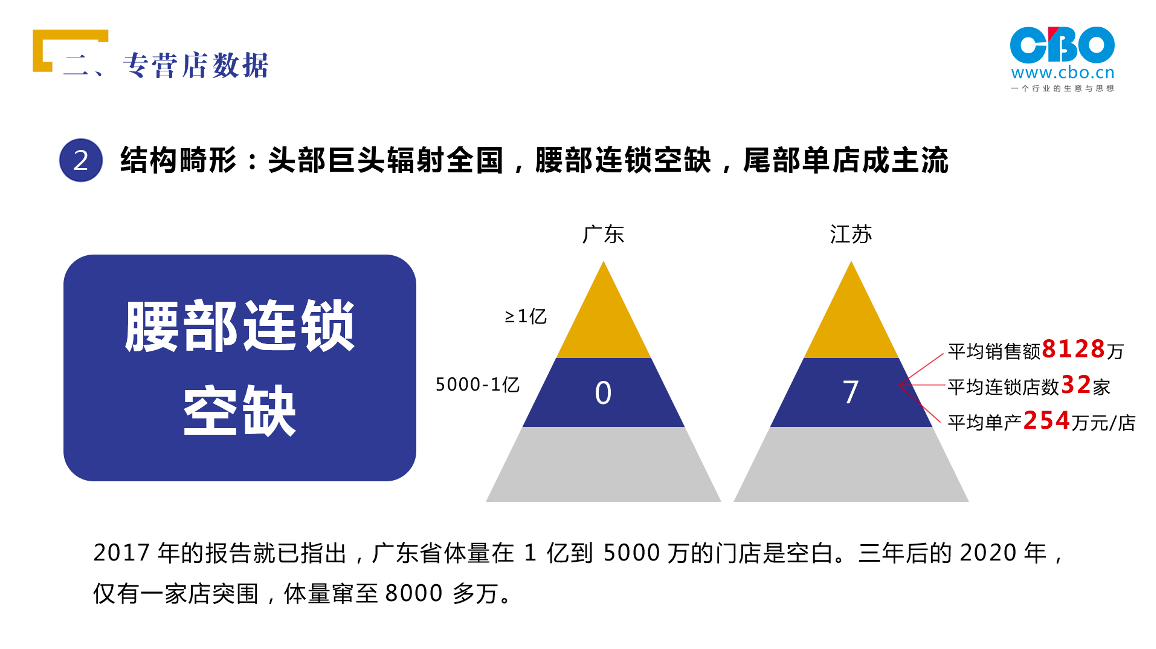

广东的CS渠道,很大程度上依赖于这些由2000多万名以务工人员为主的净流入人口。在广州、深圳、东莞、佛山等制造业发达城市,这些消费者所聚集的工厂附近兴起了大量工厂店,组成了广东繁盛的CS店生态。但是就结构而言,广东是头部连锁辐射全国,腰部连锁空缺,尾部单店是主流。目前,广东体量过亿的门店,和出省辐射全国连锁的数量,都是全国第一。但其很致命的一个缺陷就是,腰部连锁不够成熟。

在2017年的报告中我们就已经指出,广东省1亿到5000万的门店是空白区域。三年的2020年,仅有一家店突围,体量窜至8000多万。对比同为化妆品大省的江苏,根据我们2019年回访江苏的数据显示,这一档次门店的数量有7家,平均销售额为8128万,平均店铺32家,单产254万元/店。与腰部门店缺失对应的是,尾部门店数量庞大。据统计,广东省近万家门店中,约有80%门店都为夫妻老婆单店。这直接导致广东化妆品店单产全国最低。

03

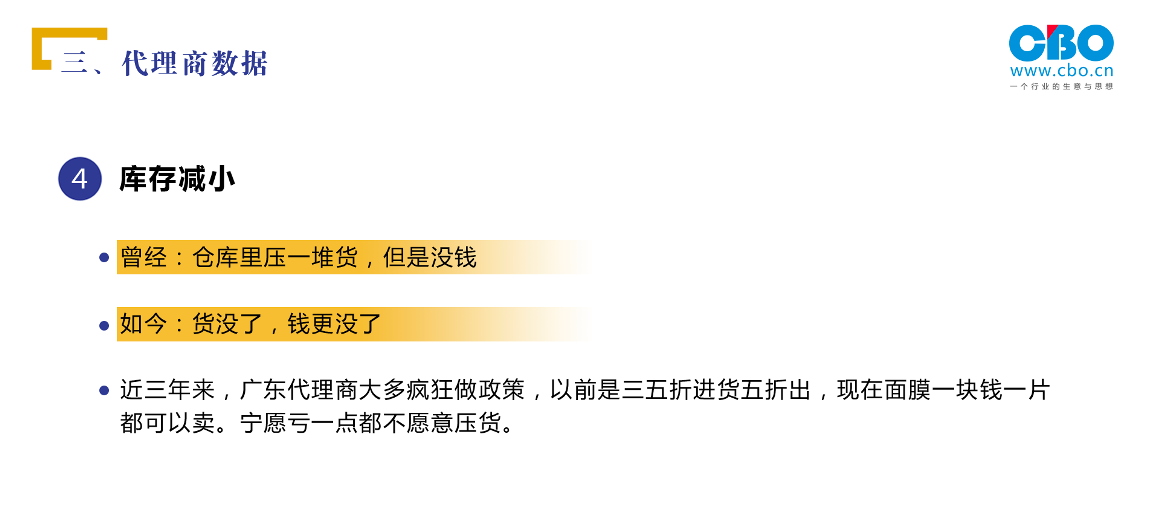

正因为单店多,大店少,广东省代理商渠道费用支出大,普遍利润较低。据记者统计,2016年,广东省CS渠道前十代理商总体量为15.6亿元;三年过后,2019年,这一数值仅为8.35亿元,缩水将近一半。前十大代理的体量在缩水,但是门店的体量在增长的。是哪些品牌填补了门店的销售空缺?有代理商称,他们的客户中小连锁多,体量小,不像内地的店年销轻松破百万。广东本地的门店,如果毛利没有达到50%以上,就很难支付房租、水电和人工。正因为如此,在客户的呼吁下,从2017年开始,广东省45%的代理商逐步增加高功效、高毛利的品类占比,即用大品牌保持“江湖地位”,用小品牌保证客户黏性和利润。有头部品牌的代理商无奈地告诉记者:“辛辛苦苦在广东市场培育品牌近十年,到头来发现,今天实体店不卖这些大品牌产品,它也能活,并且活的还更好。”同时,代理商的库存和体量、现金流息息相关。前几年,很多代理商仓库里两千多万的库存都不慌,因为他们坚信“货是活的,大体量的生意一定对应大量库存”。但是在今天的广东,有代理商直接表示,现在是“货没了,钱更没了”。据透露,厂家年年月月更新换代,老品放在仓库里也卖不出去,更不谈疫情让绝大多数依赖外来打工人口生存的广东门店,第一季度几乎无客流。在此情况下,近三年来,广东代理商大多疯狂做政策,以前是三五折进货五折出,现在面膜一块钱一片都可以卖。宁愿亏,都不愿意压货。

04

首先是传统品牌格局受到冲击。以往,部分知名国货品牌在广东占据绝对优势,而中小品牌突围艰难;但是在疫情期间,这些品牌的统治地位受到威胁。但是有品牌诸如丸美、卡姿兰等,因疫情期间价格维护较好,受多位代理商、门店表扬。其次,在专营店中,进口品的呈现形式依旧是以爆品为主,“进口”这一概念并不吃香。甚至有店老板直言,在未来,“进口”和“国产”的概念将会和“线上”与“线下”渠道一样互相融合。有受访者认为,消费者看重的是品牌包装出来的故事、内涵和品质,同时也要到门店足够的利润空间。但也有门店和代理商表示,在本土品牌疫后价格已被线上击穿的情况下,能稳住价格体系的进口品,说不定也会迎来突破。其次,功效型、体验结合型品类受欢迎。约有68%的门店表示,将会引进能提升客单价、顾客粘性的增值品类,补充后院。

05

积极自救,广东流行“新”和“快”的方法论

疫情是一个催化剂,让化妆品链条上的每个环节都加速暴露原有问题。从影响上看,这一次,疫情对广东冲击非常大;但从市场本身的转型速度来看,广东或将会在疫情过后第一个站起来,用“快”和“新”的方法论持续影响全国。如今渠道太多,和服饰、鞋帽等品类相比,化妆品的价格和利润空间,在线上、线下过于透明,同样是给顾客提供美,为什么不引进其他品类呢?在采访样本中,很多门店和代理商已经通过更新更多和“美丽”“时尚”有关的品类,来补充利润。所以有一些门店已经保留30%-50%比例的化妆品,其他可以补充和“美”有关的商品来补充,像围巾帽子、小首饰、玩具、衣服等等。

目前我国社区在管物业面积超过175亿平方米,社区经济价值已突破9万亿元。一方面,社区经济有着稳定的用户,无需为流量发愁;另一方面,虽然共享单车、每日优鲜等生鲜、出行类领域已经颇有成效,但专注美妆日化的社区经济形态尚未诞生,而化妆品店最接近这一领域。在广东省,多个门店已经开始在此领域掘金,以雪缘美为例,2019下半年开始,雪缘美整合物流、电商平台、工厂、仓库资源,形成一个完整、强大的供应链体系,探索店铺和社区生意的结合。没有万无一失的预判,只有敌动我不动的遗憾。在新趋势,新的困难面前,全国所有省份,都要学习广东的进取和创新。