- 2022-02-27

- 阅读量:6294

- 来源|化妆品财经在线

- 作者|朱聪

虽然超贵妇品牌POLA 一骑绝尘,全年吸金57.5亿元,无奈其他品牌表现平平,日本四大化妆品集团之一Pola Orbis全年仍只有较低个位数增长。

POLA母公司Pola Orbis近日发布了年报。

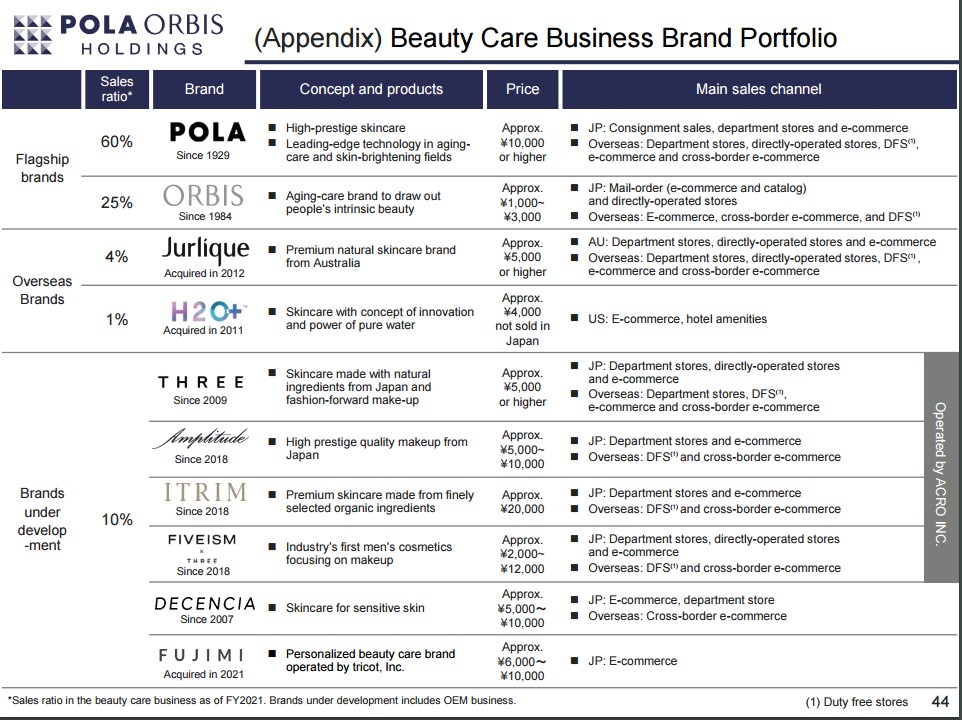

Pola Orbis集团,作为与资生堂SHISEIDO集团、花王Kao集团、高丝Kose集团并列的日本四大化妆品集团之一,旗下有旗舰品牌POLA和ORBIS,收购品牌H2O+和Jurlique以及Three等发展中品牌。

01

2021销售额约97.8亿元

利润同比增长22.8%

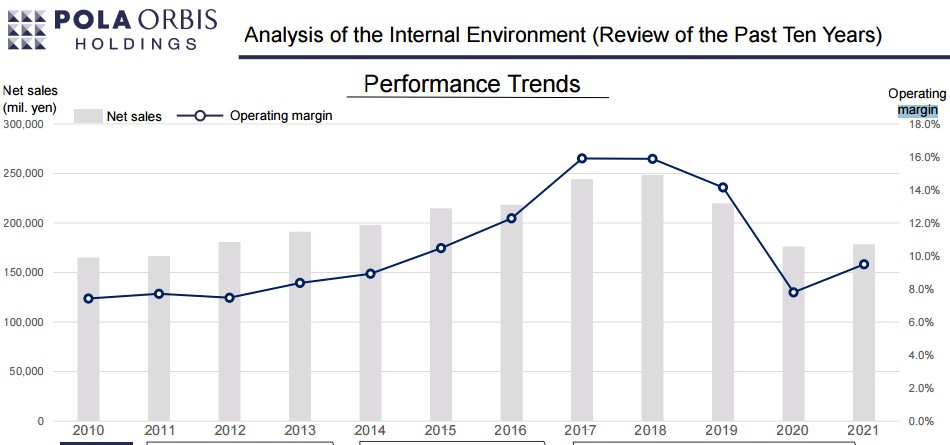

财报显示,2021财年(2021年1月1日至12月31日),Pola Orbis集团净销售额同比增长1.3%,至1786.42亿日元(约合人民币97.8亿元),毛利同比增长2.5%;营业利润同比增长22.8%,至169亿日元;(约合人民币9.23亿元);股东的股本回报率为6.9%,高于2020年的2.6%。

其中,其美容业务全年销售1786亿日元(约合人民币97.8 亿元),占集团销售的98%,另外2%来自不动产收益和其他。

这个数字约是资生堂的全年营收10351亿日元(约合人民币567亿元)的17%,未能恢复疫前水平。

该公司强调,由于疫情导致入境需求崩溃,日本国内化妆品市场的消费已经下降。

在此大环境下,一方面,公司“在国内业务方面高度依赖电商”, 另一方面, “海外市场尤其是中国大陆地区市场销售额持续增长”。

02

POLA吸金力强

中国大陆销售增长38%

撑起集团六成营收的超高端品牌POLA的盈利能力备受瞩目。

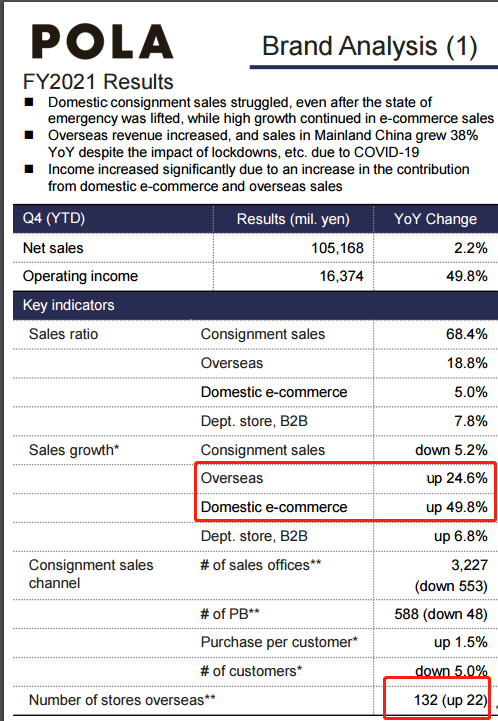

品牌全年销售额为1051亿日元(约合人民币57.5亿元),微增2.2%,但利润高达164亿日元(约合人民币9亿元),激增49.8%,营运利润率达15%,吸金力强。

与其它大部分美妆品牌一样,POLA电子商务销售额大幅上升。

POLA的“日本国内电商业务”虽然占比较小,但增速明显,增长近五成;“海外业务”占比18.8%,增长了24.6%,销售网点数增加了22至132。

显然,中国消费者对于 POLA 品牌的兴趣度不断增长,中国大陆地区销售增长38%,由于BA护肤品牌的受欢迎,品牌在中国双十一的销量飙升了50%以上。

POLA非常“关注中国的增长市场和旅游零售”,2021年7月入驻海南免税店进入中国免税市场。

财报表示,“POLA正在寻求进一步提高其品牌的价值和建立中长期的客户基础,努力在抗衰老和美白领域推出高功能产品”。

03

ORBIS毛利大降

Jurlique常年亏损

贡献了25%营收的ORBIS品牌年销433亿日元(约合人民币23.7亿元),同比减少4.5%,利润减少19.1%。

集团将品牌的大幅下滑减少20亿日元归咎于毛利的减少。此外,营销推广费用的减少拉低了销量以及销售管理费用的增加摊薄了利润。

财报特别指出,背靠POLA化成工业株式会社的研发实力,和彩妆以及健康食品品类相比,ORBIS的护肤线增长态势明显。

两个例子是,ORBIS Mr.去年销售额是2019年的3倍;而 ORBIS针对“痘痘”的和汉净痘系列在2021年比之2019年增长16%,构成了品牌6%的营收额。

迎来35周年的同时,2022年3月,ORBIS 将乘胜追击,推出更针对敏感肌肤的祛痘进阶版“CLEARFUL”全新产品线。

集团于十年前收购的热门品牌H2O+和Jurlique茱莉蔻表现都差强人意,均增收不增利。

Jurlique回归疫前水平,年销78亿日元(约合人民币4亿元),与2019年销持平,但仍未能盈利,每个季度都在亏损,至少已持续三年亏损,好在2021年亏损幅度收窄一半。

全球免税渠道为品牌贡献11.5%,增长28.9%。

在电商的助力下,中国大陆地区为品牌贡献了37.6%的营收,增长18.6%,在收回运营权后,仅2021年上半年,Jurlique关了中国6成专柜,官方微信显示,截至目前,Jurlique在每个省份只保留主力百货柜,仅剩不到40个专柜。

THREE、FIVEISM、ITRIM等品牌合计贡献了一成营收。

财报指出,从2021年底到现在,该病毒的新病例迅速增加,因此情况变得更加严重。

在这种市场环境下,2021-2023中长期发展计划显示,Pola Orbis集团致力于实现关键目标——“发展国内直接销售”“促进海外业务盈利”“正在开发品牌的利润贡献”“加强业务”以及“扩大美容的新品牌和领域”。

为最大化各品牌优势,集团还提出长期发展计划——2029年愿景(Vision 2029),主要围绕3个策略,首先“发展全球业务,重建并加强品牌组合” ,其二为“拓展商业边界寻求增量”,最后要“加强科研能力”。

推荐阅读