- 2023-04-29

- 阅读量:8671

- 来源|化妆品财经在线

- 作者|肖雪

入局彩妆和护肤,能让D&G回春吗?

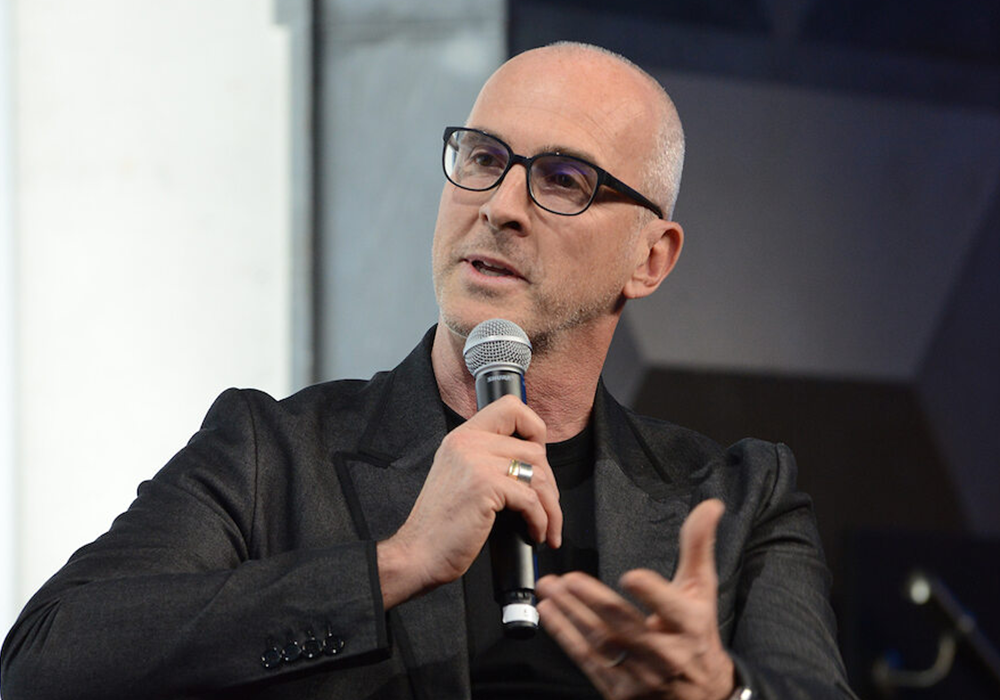

近期,在米兰举行的第七届Pambianco美容峰会上,杜嘉班纳美妆部(Dolce & Gabbana Beauty)首席执行官Gianluca Toniolo透露了公司的发展战略。

在2021年底与资生堂结束合作后,杜嘉班纳(以下简称D&G)在2022年2月就成立了主营美容业务的公司Dolce & Gabbana Beauty,并选任Toniolo直接管理这家公司。2024年,公司将推出全新彩妆系列;2025年,计划首次进入护肤品领域。

先后与宝洁、资生堂解绑,两经易主的D&G美妆终于决定独立发力最赚钱的护肤业务,但这个曾经深陷涉嫌“辱华”丑闻而失去中国市场的品牌,真的可以靠护肤重跻顶流获得市场吗?

01

D&G的美妆“血泪史”

早在去年2月,D&G宣布自主经营香水和化妆品业务。新公司将直接管理其香水和化妆品的开发、生产和销售,启动资金为2.5亿欧元。

而这个D&G美妆独立运营计划,与2021年4月资生堂集团宣布分阶段取消与D&G全球香水,彩妆和护肤品的研发,制造和分销的许可协议有关。

D&G与资生堂的合作始于2016年7月,彼时,资生堂旗下独立子公司BPI获得了D&G美妆业务的全球独家代理权,2016年10月,BPI全权负责今后D&G香水、彩妆和护肤品的研发、制造和分销。

而在资生堂此之前,D&G曾将香水业务授权给宝洁生产和销售也长达十年之久。该业务每年为宝洁贡献超过5亿美元(约合人民币31.8亿元)的销售额,在宝洁22亿的香水业务中是最大的品牌之一。

在D&G美妆业务回归之时,数据显示,该美妆线的零售价值已超过10 亿欧元(约合人民币72.65亿元)。该品牌美妆业务划分为香水和美妆两大类,产品线囊括面部、唇部、眼妆,指甲油和配件等品类,其中香水业务是成绩最好也最受市场关注的。

但相比香水业务,不管是D&G和宝洁合作的护肤产品,还是后面推出的彩妆,都表现的过于低调,销售网点过少,又缺乏明星单品,没有将品牌记忆点和市场形成良性互动。这其实也是很多时尚品牌转让自己美妆业务线代理权会遇到的问题。

本就十分平庸的美妆线,在“辱华事件”之后更是受到了极大的影响。

2018年11月,由于一条充满刻板印象的广告和随后创始人的行径,本该在上海举办风光大秀的D&G时装秀被取消。

当时,D&G为即将而来的上海大秀所拍摄的“中国风”广告“起筷吃饭”。在该视频中,一位眼睛上挑的中国模特(细眼睛是西方人对中国人的刻板印象),在镜头面前展示如何用筷子吃披萨、甜卷和意面。背景配音傲慢感十足,远景是杂乱的灯笼、对联以强化中国意味。

D&G在国外社交平台Instagram上首先展示该广告时,首先便招致了网友的批评,网友们形容该广告“既不了解中国文化,也缺乏对中国消费者的尊重”。

随后涉嫌“辱华”事件持续发酵,国内最主流的经营奢侈品业务的八大电商平台陆续下架了D&G的所有相关商品,包括天猫、京东和苏宁易购以及网易考拉、奢侈品电商寺库、唯品会、1号店、海外购物平台洋码头等平台。这意味着D&G在中国的重要电商销售渠道被切断。

有业内人士分析,虽然公司在之后也试图挽回形象,2021年D&G在中国销售量同比反弹了20%。但不可置否的事,D&G已很难在中国市场重新跻身回一线,恢复到涉嫌“辱华”风波之前的水平。

“和资生堂的合作破裂,很大程度上也是由于D&G的各线业务由于负面影响而业绩大损,不再具有曾经的商业潜力。”

也有声音对于D&G的美妆业务独立抱有乐观的态度,他们认为,D&G美学的核心是色彩丰富、喜庆、感性和毫不羞耻的女性化——这些特点适用于美妆世界。因此,该品牌决定将其美妆部门内部化,而不是继续授权给不同的合作伙伴,这是非常合理的。

此外,疫情后,护肤品类在中国人气大增,也被认为是“赢得中国市场的关键”。D&G入局护肤品类的战略计划,更可以被看成是二次勇闯中国市场的积极试水。

02

时尚品牌们的第二增长曲线?

D&G美妆在全球拥有70个分销合作伙伴,产品销往150个国家,并在北美、西班牙、新加坡和迪拜等主要市场设有子公司。

Toniolo介绍,总部对于美妆板块的业务特别有信心,“我们的员工来自25个国家,会说18种不同的语言”。财报显示,D&G美妆去年创造了4.5亿欧元(约合人民币34亿元)的营收,2023年一季度实现了1.6亿欧元(约合人民币12亿元)的收入。

“我们现在正在开发50%到60%的潜力,且我们相信我们可以取得比目前好3到5倍的成果。几年后,D&G美妆业务可能会比时装业务更有价值。”Toniolo分析道。

实际上,在美妆业务比时装业务更能快速吸金的市场大环境下,一大批时尚品牌开始跨行业推出美妆产品。

去年9月,潮流运动服饰品牌MLB携手母公司F&F专注美妆业务的姊妹集团F&CO,共同推出独立美妆品牌MLB BEAUTY。主要推出了香水和气垫两款产品。事实上,近几年跨界美妆的时尚品牌不在少数,此前优衣库、ZARA、H&M等服饰品牌都曾尝试过推出美妆产品。

除此之外,就连看似离“美妆概念”很远的运动和男士品牌近几年也在积极跨界。Puma、FILA、鬼冢虎、森马、海澜之家、Lululemon等多个国内外服饰品牌,都曾通过推出美妆产品线或者以跨界联名的方式进军美妆行业。

但比起这些品牌在时尚行业的影响力,很多时候它们的跨界试水其实很难激起水花,且还经常遭遇来自专业消费者的质疑。在日趋成熟的美妆市场中,消费者已被教育到能够熟知供应链、功效、成分、研发等多重专业概念。

就连顶级奢侈品爱马仕独自运作其美妆线,其效果其实也不尽如人意。爱马仕于2020年首次发布美妆产品,虽然其部门收入一直有在增长,但根据最新财报的数据,增长速度已经出现放缓趋势。

所以,美妆这碗饭虽然好吃,但随着市场的进化和饱和,这份钱实际上越来越难挣。

03

“美妆护肤品化”趋势加深

如果说彩妆和香氛业务代表了品牌对流行趋势的迎合,更多品牌们也开始意识到唯有具有高壁垒的护肤业务成功,才能让品牌在美妆市场真正立足。除了时尚品牌外,更多的专业彩妆品牌也开始在自己的“铁饭碗”之外,更多寻求更多机会,护成了其拓宽业务线的不二选择。

有业内人士分析,不同于彩妆和香氛,护肤实际上更能体现一个品牌的综合研发实力。所以对于品牌来说,护肤产品线的突破会给自己的彩妆线带来锦上添花的效果。

特别是现在,“美妆护肤品化”成为一种趋势。

欧莱雅中国研发和创新中心彩妆与色彩实验室总监博玛丽在接受CBO采访时曾介绍,许多彩妆及头发洗护产品开始添加有护肤功效的成分,以提供消费者更好的体验。比如,欧莱雅旗下的YSL圣罗兰美妆也推出了粉气垫,通过添加护肤成分,来达到长效遮瑕,水润肌肤的效果。

按这个逻辑,开发自己的护肤线对于美妆品牌来说,实际上是一场迎合消费趋势的自我完善与升级。

今年1月,MAC就推出了“高性能”护肤系列,作为“为彩妆添彩的辅助角色”。而在此之前,联合利华旗下的Hourglass就于2021年2月推出了护肤系列。卡戴珊家族金小妹的品牌Kylie Cosmetics也推出了Kylie Skin,而歌坛巨星蕾哈娜的Fenty Beauty则扩展为Fenty Skin。

在中国市场,靠彩妆起家的完美日记母公司逸仙电商,也在不断完善护肤矩阵,陆续“拿下”DR.WU达尔肤、EVE LOM和Galénic法国科兰黎。不久前,逸仙电商发布2022年第三季度业绩报告显示,其护肤板块业绩增长33%,盈利效果显著。

综上所述,护肤领域额突破也许真的能助力D&G转型和升级,甚至能让这个曾经的资本弃子在中国市场起死回生。

虽有雄心壮志,但D&G的综合实力是否能撑起这份野心?毕竟,现在美妆业务已不再是狂砸营销和制造噱头就能做好的,供应链、功效、研发、品牌建设等专业因素越来越成为制胜的关键。

在2021年底与资生堂结束合作后,杜嘉班纳(以下简称D&G)在2022年2月就成立了主营美容业务的公司Dolce & Gabbana Beauty,并选任Toniolo直接管理这家公司。2024年,公司将推出全新彩妆系列;2025年,计划首次进入护肤品领域。

先后与宝洁、资生堂解绑,两经易主的D&G美妆终于决定独立发力最赚钱的护肤业务,但这个曾经深陷涉嫌“辱华”丑闻而失去中国市场的品牌,真的可以靠护肤重跻顶流获得市场吗?

01

D&G的美妆“血泪史”

早在去年2月,D&G宣布自主经营香水和化妆品业务。新公司将直接管理其香水和化妆品的开发、生产和销售,启动资金为2.5亿欧元。

而这个D&G美妆独立运营计划,与2021年4月资生堂集团宣布分阶段取消与D&G全球香水,彩妆和护肤品的研发,制造和分销的许可协议有关。

D&G与资生堂的合作始于2016年7月,彼时,资生堂旗下独立子公司BPI获得了D&G美妆业务的全球独家代理权,2016年10月,BPI全权负责今后D&G香水、彩妆和护肤品的研发、制造和分销。

而在资生堂此之前,D&G曾将香水业务授权给宝洁生产和销售也长达十年之久。该业务每年为宝洁贡献超过5亿美元(约合人民币31.8亿元)的销售额,在宝洁22亿的香水业务中是最大的品牌之一。

在D&G美妆业务回归之时,数据显示,该美妆线的零售价值已超过10 亿欧元(约合人民币72.65亿元)。该品牌美妆业务划分为香水和美妆两大类,产品线囊括面部、唇部、眼妆,指甲油和配件等品类,其中香水业务是成绩最好也最受市场关注的。

但相比香水业务,不管是D&G和宝洁合作的护肤产品,还是后面推出的彩妆,都表现的过于低调,销售网点过少,又缺乏明星单品,没有将品牌记忆点和市场形成良性互动。这其实也是很多时尚品牌转让自己美妆业务线代理权会遇到的问题。

本就十分平庸的美妆线,在“辱华事件”之后更是受到了极大的影响。

2018年11月,由于一条充满刻板印象的广告和随后创始人的行径,本该在上海举办风光大秀的D&G时装秀被取消。

当时,D&G为即将而来的上海大秀所拍摄的“中国风”广告“起筷吃饭”。在该视频中,一位眼睛上挑的中国模特(细眼睛是西方人对中国人的刻板印象),在镜头面前展示如何用筷子吃披萨、甜卷和意面。背景配音傲慢感十足,远景是杂乱的灯笼、对联以强化中国意味。

D&G在国外社交平台Instagram上首先展示该广告时,首先便招致了网友的批评,网友们形容该广告“既不了解中国文化,也缺乏对中国消费者的尊重”。

随后涉嫌“辱华”事件持续发酵,国内最主流的经营奢侈品业务的八大电商平台陆续下架了D&G的所有相关商品,包括天猫、京东和苏宁易购以及网易考拉、奢侈品电商寺库、唯品会、1号店、海外购物平台洋码头等平台。这意味着D&G在中国的重要电商销售渠道被切断。

有业内人士分析,虽然公司在之后也试图挽回形象,2021年D&G在中国销售量同比反弹了20%。但不可置否的事,D&G已很难在中国市场重新跻身回一线,恢复到涉嫌“辱华”风波之前的水平。

“和资生堂的合作破裂,很大程度上也是由于D&G的各线业务由于负面影响而业绩大损,不再具有曾经的商业潜力。”

也有声音对于D&G的美妆业务独立抱有乐观的态度,他们认为,D&G美学的核心是色彩丰富、喜庆、感性和毫不羞耻的女性化——这些特点适用于美妆世界。因此,该品牌决定将其美妆部门内部化,而不是继续授权给不同的合作伙伴,这是非常合理的。

此外,疫情后,护肤品类在中国人气大增,也被认为是“赢得中国市场的关键”。D&G入局护肤品类的战略计划,更可以被看成是二次勇闯中国市场的积极试水。

02

时尚品牌们的第二增长曲线?

D&G美妆在全球拥有70个分销合作伙伴,产品销往150个国家,并在北美、西班牙、新加坡和迪拜等主要市场设有子公司。

Toniolo介绍,总部对于美妆板块的业务特别有信心,“我们的员工来自25个国家,会说18种不同的语言”。财报显示,D&G美妆去年创造了4.5亿欧元(约合人民币34亿元)的营收,2023年一季度实现了1.6亿欧元(约合人民币12亿元)的收入。

“我们现在正在开发50%到60%的潜力,且我们相信我们可以取得比目前好3到5倍的成果。几年后,D&G美妆业务可能会比时装业务更有价值。”Toniolo分析道。

实际上,在美妆业务比时装业务更能快速吸金的市场大环境下,一大批时尚品牌开始跨行业推出美妆产品。

去年9月,潮流运动服饰品牌MLB携手母公司F&F专注美妆业务的姊妹集团F&CO,共同推出独立美妆品牌MLB BEAUTY。主要推出了香水和气垫两款产品。事实上,近几年跨界美妆的时尚品牌不在少数,此前优衣库、ZARA、H&M等服饰品牌都曾尝试过推出美妆产品。

除此之外,就连看似离“美妆概念”很远的运动和男士品牌近几年也在积极跨界。Puma、FILA、鬼冢虎、森马、海澜之家、Lululemon等多个国内外服饰品牌,都曾通过推出美妆产品线或者以跨界联名的方式进军美妆行业。

但比起这些品牌在时尚行业的影响力,很多时候它们的跨界试水其实很难激起水花,且还经常遭遇来自专业消费者的质疑。在日趋成熟的美妆市场中,消费者已被教育到能够熟知供应链、功效、成分、研发等多重专业概念。

就连顶级奢侈品爱马仕独自运作其美妆线,其效果其实也不尽如人意。爱马仕于2020年首次发布美妆产品,虽然其部门收入一直有在增长,但根据最新财报的数据,增长速度已经出现放缓趋势。

所以,美妆这碗饭虽然好吃,但随着市场的进化和饱和,这份钱实际上越来越难挣。

03

“美妆护肤品化”趋势加深

如果说彩妆和香氛业务代表了品牌对流行趋势的迎合,更多品牌们也开始意识到唯有具有高壁垒的护肤业务成功,才能让品牌在美妆市场真正立足。除了时尚品牌外,更多的专业彩妆品牌也开始在自己的“铁饭碗”之外,更多寻求更多机会,护成了其拓宽业务线的不二选择。

有业内人士分析,不同于彩妆和香氛,护肤实际上更能体现一个品牌的综合研发实力。所以对于品牌来说,护肤产品线的突破会给自己的彩妆线带来锦上添花的效果。

特别是现在,“美妆护肤品化”成为一种趋势。

欧莱雅中国研发和创新中心彩妆与色彩实验室总监博玛丽在接受CBO采访时曾介绍,许多彩妆及头发洗护产品开始添加有护肤功效的成分,以提供消费者更好的体验。比如,欧莱雅旗下的YSL圣罗兰美妆也推出了粉气垫,通过添加护肤成分,来达到长效遮瑕,水润肌肤的效果。

按这个逻辑,开发自己的护肤线对于美妆品牌来说,实际上是一场迎合消费趋势的自我完善与升级。

今年1月,MAC就推出了“高性能”护肤系列,作为“为彩妆添彩的辅助角色”。而在此之前,联合利华旗下的Hourglass就于2021年2月推出了护肤系列。卡戴珊家族金小妹的品牌Kylie Cosmetics也推出了Kylie Skin,而歌坛巨星蕾哈娜的Fenty Beauty则扩展为Fenty Skin。

在中国市场,靠彩妆起家的完美日记母公司逸仙电商,也在不断完善护肤矩阵,陆续“拿下”DR.WU达尔肤、EVE LOM和Galénic法国科兰黎。不久前,逸仙电商发布2022年第三季度业绩报告显示,其护肤板块业绩增长33%,盈利效果显著。

综上所述,护肤领域额突破也许真的能助力D&G转型和升级,甚至能让这个曾经的资本弃子在中国市场起死回生。

虽有雄心壮志,但D&G的综合实力是否能撑起这份野心?毕竟,现在美妆业务已不再是狂砸营销和制造噱头就能做好的,供应链、功效、研发、品牌建设等专业因素越来越成为制胜的关键。

推荐阅读