- 2024-08-07

- 阅读量:7333

- 来源|化妆品财经在线

- 作者|姜嘉欣

支柱品牌表现不佳。

8月5日,日本POLA ORBIS HOLDINGS宝丽奥蜜思控股集团(下称“POLA集团”)发布了2024年上半年(截至2024年6月30日)的业绩报告。

财报显示,POLA集团上半年总销售额为838亿日元(约合人民币41亿元),同比下降2.3%;营业利润为73亿日元(约合人民币3.6亿元),同比下降18.4%;经常性收入为111亿日元(约合人民币5.4亿元),同比下降2.4%;归母净利润为75亿日元(约合人民币3.6亿元),同比增长1.3%。

按业务划分,POLA集团主要经营三大板块:美容护理、房地产、其他。其中,美容护理业务为POLA集团营收占比最大的板块,占比约为97%。从营收数据来看,三大板块除“其他业务”外均呈下滑态势。

01

美容护理业务下滑2.6%

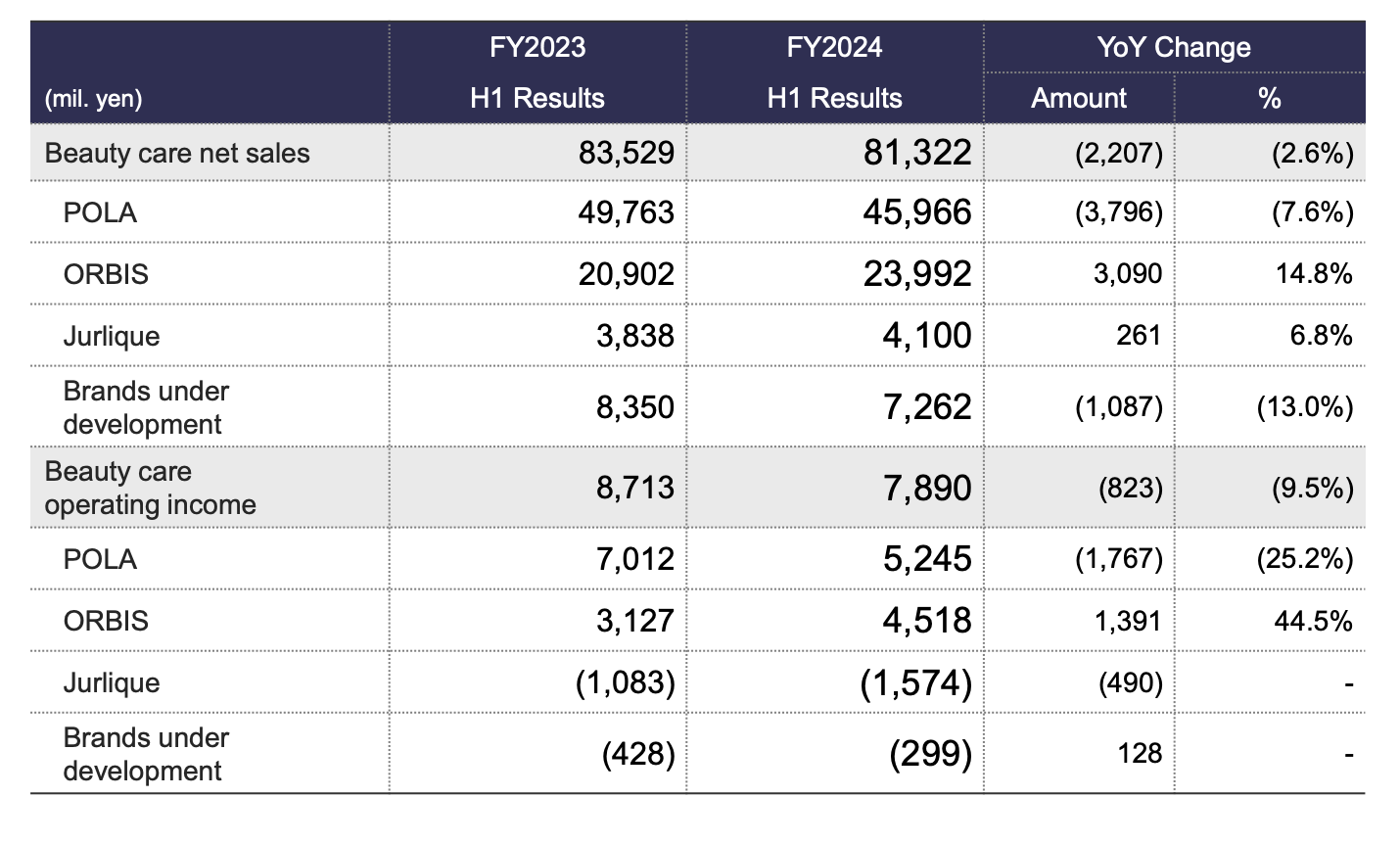

2024年上半年,POLA集团美容护理销售额为813亿日元(约合人民币40亿元),同比下降2.6%;营业利润为79亿日元(约合人民币3.8亿元),同比下降9.5%。

按品牌划分,主要包括POLA宝丽、ORBIS奥蜜思、Jurlique茱莉蔻以及发展中品牌。

其中,POLA宝丽上半年销售额为459.6亿日元(约合人民币22亿元),同比下降7.6%;营业利润为52亿日元(约合人民币2.5亿元),同比下降25.2%。POLA宝丽的业绩下滑主要受到日本的寄售业务(Consignment sales)以及以中国为中心的海外地区业务表现不佳的影响。

ORBIS奥蜜思销售额为240亿日元(约合人民币11.7亿元),同比增长14.8%;营业利润为45亿日元(约合人民币2.2亿元),同比增长44.5%。得益于直销渠道和外部渠道的销量带动,ORBIS奥蜜思的销售额和营业利润保持两位数增长。

Jurlique茱莉蔻销售额为41亿日元(约合人民币2亿元),同比增长6.8%;利润亏损15.7亿日元(约合人民币7700万元)。在澳大利亚和免税渠道的销售增长,使Jurique茱莉蔻的销售额有所增加。

发展中品牌净销售额为73亿日元(约合人民币3.5亿元),同比下降13%;利润亏损3亿日元(约合人民币1480万元)。

财报指出,尽管ORBIS奥蜜思的营收有所增长,但仍未能抵消POLA宝丽的收入下降带来的总体销售额下滑。

02

主品牌在中国市场表现低迷

POLA集团将中国作为与日本同等重要的“Key Topics”阵地,在财务报告中多次提到品牌在中国市场的表现,重点提及了作为主要品牌的POLA宝丽和Jurlique茱莉蔻。

第二季度中,POLA宝丽在中国市场提供美容服务的门店收入有所增加,但总体商业环境仍不乐观;Jurlique茱莉蔻在中国大陆的销售占比为34.4%,销售额同比下滑13.7%,中国香港地区的销售占比为11%,同比下滑22.3%,成品牌降幅最高的海外地区。

而在2023年上半年,POLA集团在中国大陆地区营收增长约为20%。在整个2023年度,Jurlique茱莉蔻在中国大陆、中国香港地区均表现良好,在中国香港地区的增长超过两位数。POLA集团也曾表示,中国是最高优先级的市场。

在中国“卖不动”的POLA集团正寻找新出路,提出了业务增长四大策略:一、夯实日本国内业务的客户基础,实现可持续发展,提高盈利能力;二、进一步发展海外业务,在新市场建立业务基地;三、进一步开发发展中品牌,实现盈利增长;四、加强品牌组合,拓展业务领域。

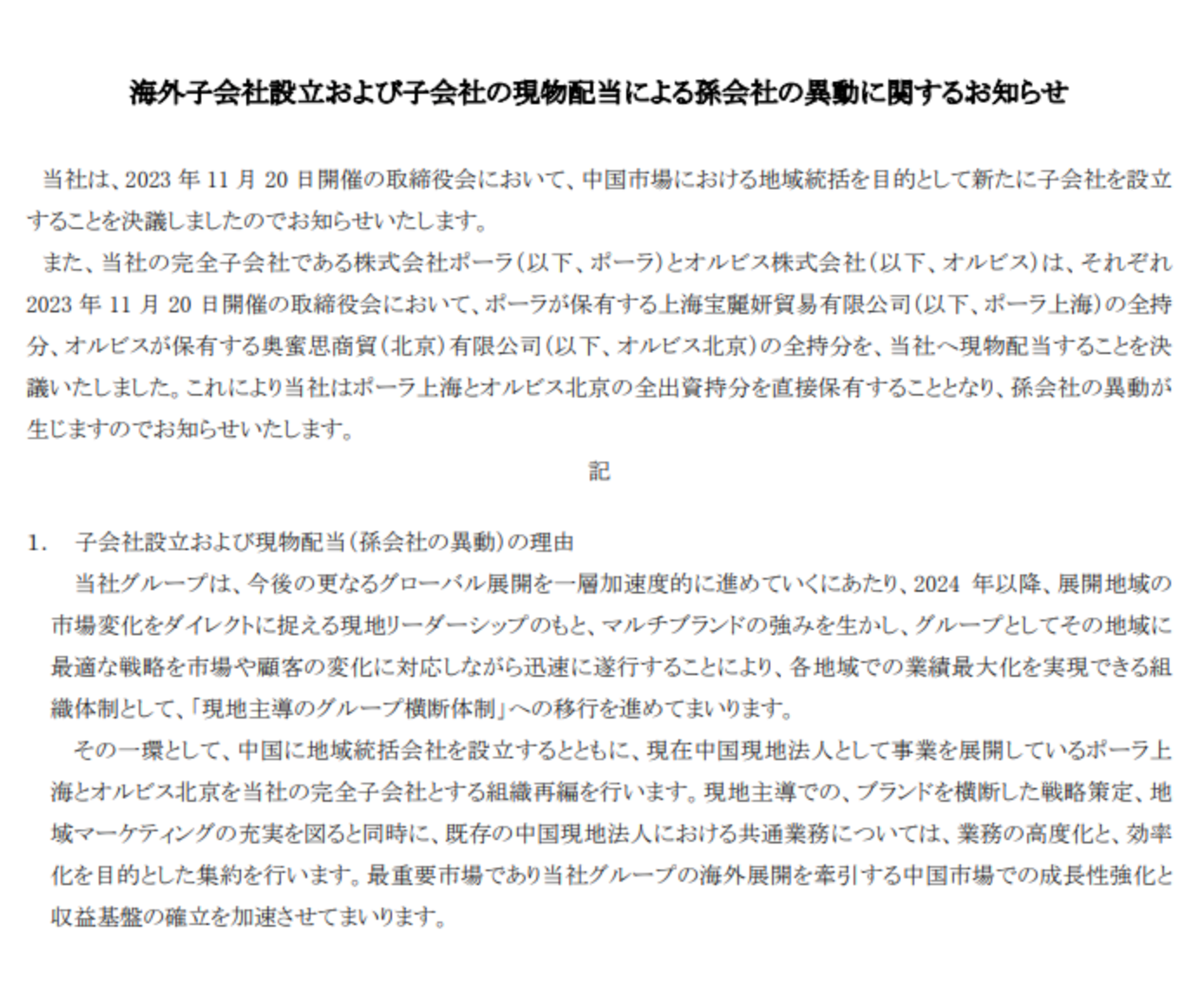

值得一提的是,2023年末,POLA集团在中国成立子公司,作为中国区域总部负责市场运营。

对于成立新子公司的决定,POLA集团在相关通知中表示,在中国设立区域总部是集团为进一步加速推进全球扩张所作的重要动作。这将使集团能够充分利用多品牌组合的优势,快速实施最佳区域战略,同时适应市场和客户的变化,也将最大限度地提高各个地区的业务能效。

今年一季度以来,美妆企业纷纷“喊难”中国市场。欧莱雅集团上半年在中国低位数增长,中国所在的北亚地区成为欧莱雅唯一下滑市场。欧莱雅方面曾降低对全球美容市场的增速预期,并表示中国市场的平淡表现是其下调主要原因。

外资美妆在中国用流量换销量的时代早已过去,面对更加成熟和需求多元的消费者,如何以更贴近中国市场的策略赢得消费者,始终是外资企业的重要课题。

● 截自POLA财报

财报显示,POLA集团上半年总销售额为838亿日元(约合人民币41亿元),同比下降2.3%;营业利润为73亿日元(约合人民币3.6亿元),同比下降18.4%;经常性收入为111亿日元(约合人民币5.4亿元),同比下降2.4%;归母净利润为75亿日元(约合人民币3.6亿元),同比增长1.3%。

按业务划分,POLA集团主要经营三大板块:美容护理、房地产、其他。其中,美容护理业务为POLA集团营收占比最大的板块,占比约为97%。从营收数据来看,三大板块除“其他业务”外均呈下滑态势。

01

美容护理业务下滑2.6%

2024年上半年,POLA集团美容护理销售额为813亿日元(约合人民币40亿元),同比下降2.6%;营业利润为79亿日元(约合人民币3.8亿元),同比下降9.5%。

按品牌划分,主要包括POLA宝丽、ORBIS奥蜜思、Jurlique茱莉蔻以及发展中品牌。

● 截自POLA财报

其中,POLA宝丽上半年销售额为459.6亿日元(约合人民币22亿元),同比下降7.6%;营业利润为52亿日元(约合人民币2.5亿元),同比下降25.2%。POLA宝丽的业绩下滑主要受到日本的寄售业务(Consignment sales)以及以中国为中心的海外地区业务表现不佳的影响。

ORBIS奥蜜思销售额为240亿日元(约合人民币11.7亿元),同比增长14.8%;营业利润为45亿日元(约合人民币2.2亿元),同比增长44.5%。得益于直销渠道和外部渠道的销量带动,ORBIS奥蜜思的销售额和营业利润保持两位数增长。

Jurlique茱莉蔻销售额为41亿日元(约合人民币2亿元),同比增长6.8%;利润亏损15.7亿日元(约合人民币7700万元)。在澳大利亚和免税渠道的销售增长,使Jurique茱莉蔻的销售额有所增加。

发展中品牌净销售额为73亿日元(约合人民币3.5亿元),同比下降13%;利润亏损3亿日元(约合人民币1480万元)。

财报指出,尽管ORBIS奥蜜思的营收有所增长,但仍未能抵消POLA宝丽的收入下降带来的总体销售额下滑。

02

主品牌在中国市场表现低迷

POLA集团将中国作为与日本同等重要的“Key Topics”阵地,在财务报告中多次提到品牌在中国市场的表现,重点提及了作为主要品牌的POLA宝丽和Jurlique茱莉蔻。

第二季度中,POLA宝丽在中国市场提供美容服务的门店收入有所增加,但总体商业环境仍不乐观;Jurlique茱莉蔻在中国大陆的销售占比为34.4%,销售额同比下滑13.7%,中国香港地区的销售占比为11%,同比下滑22.3%,成品牌降幅最高的海外地区。

而在2023年上半年,POLA集团在中国大陆地区营收增长约为20%。在整个2023年度,Jurlique茱莉蔻在中国大陆、中国香港地区均表现良好,在中国香港地区的增长超过两位数。POLA集团也曾表示,中国是最高优先级的市场。

在中国“卖不动”的POLA集团正寻找新出路,提出了业务增长四大策略:一、夯实日本国内业务的客户基础,实现可持续发展,提高盈利能力;二、进一步发展海外业务,在新市场建立业务基地;三、进一步开发发展中品牌,实现盈利增长;四、加强品牌组合,拓展业务领域。

值得一提的是,2023年末,POLA集团在中国成立子公司,作为中国区域总部负责市场运营。

● POLA公告

对于成立新子公司的决定,POLA集团在相关通知中表示,在中国设立区域总部是集团为进一步加速推进全球扩张所作的重要动作。这将使集团能够充分利用多品牌组合的优势,快速实施最佳区域战略,同时适应市场和客户的变化,也将最大限度地提高各个地区的业务能效。

今年一季度以来,美妆企业纷纷“喊难”中国市场。欧莱雅集团上半年在中国低位数增长,中国所在的北亚地区成为欧莱雅唯一下滑市场。欧莱雅方面曾降低对全球美容市场的增速预期,并表示中国市场的平淡表现是其下调主要原因。

外资美妆在中国用流量换销量的时代早已过去,面对更加成熟和需求多元的消费者,如何以更贴近中国市场的策略赢得消费者,始终是外资企业的重要课题。

推荐阅读