- 2024-08-26

- 阅读量:12412

- 来源|化妆品财经在线

- 作者|刘娟

上半年净利水平超去年全年。

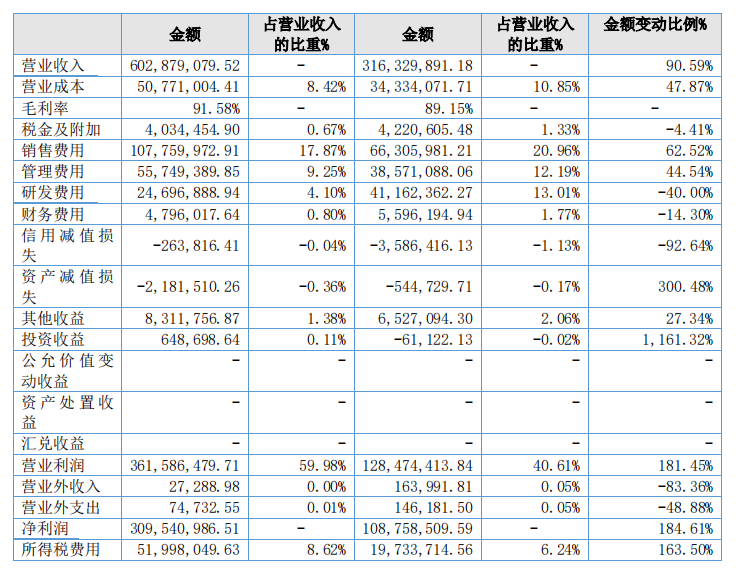

8月22日,锦波生物发布2024年上半年业绩报告。报告期内,公司实现营业收入6.03亿元,较上期的3.16亿元增长90.59%;净利润3.1亿元,同比增长184.61%;扣非净利润3.04亿元,同比增长193.34%;毛利率从上期的89.15%增长至91.58%。

根据锦波生物2021-2023年年度财报,其营收增速分别在44.75%、67.15%、99.97%,三年营收年复合增速为69.21%;净利增速分别在79.72%、90.24%、174.60%;毛利率分为82.29%、85.44%、90.16%。值得一提的是,公司2023年全年净利润为3亿元,今年上半年净利已超去年全年。

01

医疗器械占比9成,功能性护肤发展缓慢

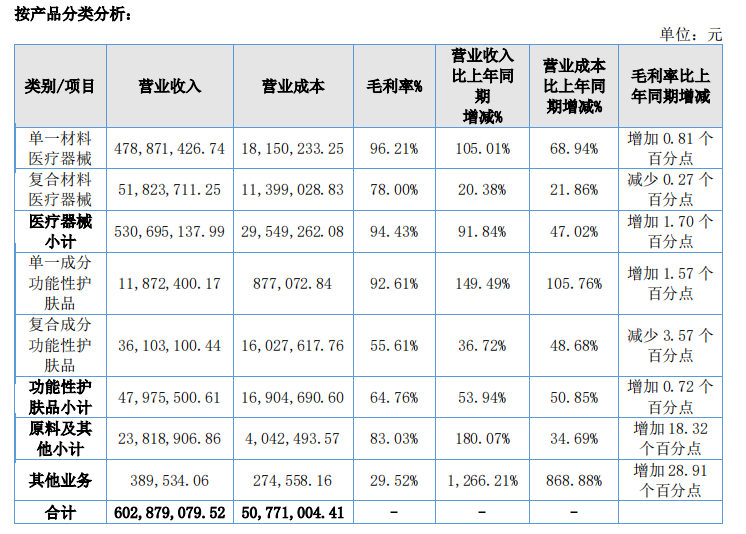

锦波生物重要业务主要分为三个板块:医疗器械、功能性护肤品和原料。财报显示,医疗器械业务在上半年营收5.31亿元,占比88.06%,同比增长91.84%。重点医疗器械产品是以A型重组人源化胶原蛋白为核心成分的植入剂产品(三类医疗器械)。医疗器械快速增长主要来自旗下薇旖美产品的持续放量,截至今年上半年,薇旖美已覆盖约3000家终端医疗机构。

功能性护肤品业务在上半年营收4798万元,同比增长53.94%,占比8.0%。具体来看,锦波生物将该业务进一步细分为两大板块,单一成分功能性护肤品H1营收1187万元,同比增长149.49%;复合成分功能性护肤品H1营收3610万元,同比增长36.72%。

护肤品业务发展不平衡、难以规模化增长是当前锦波生物面临的问题。

02

重组胶原蛋白仍是一笔好生意

最新财报显示,锦波生物的原料业务在H1收入2382万元,同比增长180.1%,该增长一方面系合作良好的品牌客户采购量稳步提升,另一方面,随着公司原料产品知名度的提升,覆盖的客户数量在稳步增长。

公司原料客户不仅覆盖国内医疗器械及化妆品生产企业,而且正在积极布局海外业务。

2023年,锦波生物与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料,开启了公司原料进入国际知名品牌供应链的里程碑。此外,欧莱雅于2023年12月推出的金致系列第二代“小蜜罐面霜二代”,首次将重组胶原蛋白引入护肤领域,该原料就是由锦波生物提供。

回顾锦波生物的发展历程,重组胶原蛋白可谓其当之无愧的“印钞机”。2023年6月29日,锦波生物凭借其在重组胶原蛋白领域的独特地位在北交所成功上市,成为国内第二家重组胶原蛋白上市企业。

截至2023年底,锦波生物旗下的重组Ⅲ型人源化胶原蛋白冻干纤维销量已超过57万瓶,从财报数据来看,锦波生物的净利润已连续8个季度实现超20%的同比增长,其中6个季度增速超135%。

作为国内“唯二”重组胶原蛋白上市的另一家企业——巨子生物,在2024年H1营收25.40亿元,同比增长58.2%;净利9.81亿元,同比增长47.4%,据财报数据,近两年巨子生物的净利润增速均在20%以上。

重组胶原蛋白的吸金能力不容小觑。综合多家上市公司的招股书数据看,玻尿酸功能性护肤品/医用敷料的毛利率在75%-85%;重组胶原蛋白功能性护肤品/医用敷料的毛利率可以达到85%-90%,明显高于玻尿酸。另据弗若斯特沙利文预计,到2025年,胶原蛋白市场份额将首次超过玻尿酸,成为第一大原料成分。

庞大的市场吸引着越来越多的玩家涌入,目前,华熙生物、创建医疗、聚源生物、福瑞达等巨头们均已入局,擂台战更加激烈了。

● 截自财报

根据锦波生物2021-2023年年度财报,其营收增速分别在44.75%、67.15%、99.97%,三年营收年复合增速为69.21%;净利增速分别在79.72%、90.24%、174.60%;毛利率分为82.29%、85.44%、90.16%。值得一提的是,公司2023年全年净利润为3亿元,今年上半年净利已超去年全年。

01

医疗器械占比9成,功能性护肤发展缓慢

锦波生物重要业务主要分为三个板块:医疗器械、功能性护肤品和原料。财报显示,医疗器械业务在上半年营收5.31亿元,占比88.06%,同比增长91.84%。重点医疗器械产品是以A型重组人源化胶原蛋白为核心成分的植入剂产品(三类医疗器械)。医疗器械快速增长主要来自旗下薇旖美产品的持续放量,截至今年上半年,薇旖美已覆盖约3000家终端医疗机构。

● 截自财报

功能性护肤品业务在上半年营收4798万元,同比增长53.94%,占比8.0%。具体来看,锦波生物将该业务进一步细分为两大板块,单一成分功能性护肤品H1营收1187万元,同比增长149.49%;复合成分功能性护肤品H1营收3610万元,同比增长36.72%。

护肤品业务发展不平衡、难以规模化增长是当前锦波生物面临的问题。

02

重组胶原蛋白仍是一笔好生意

最新财报显示,锦波生物的原料业务在H1收入2382万元,同比增长180.1%,该增长一方面系合作良好的品牌客户采购量稳步提升,另一方面,随着公司原料产品知名度的提升,覆盖的客户数量在稳步增长。

公司原料客户不仅覆盖国内医疗器械及化妆品生产企业,而且正在积极布局海外业务。

2023年,锦波生物与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料,开启了公司原料进入国际知名品牌供应链的里程碑。此外,欧莱雅于2023年12月推出的金致系列第二代“小蜜罐面霜二代”,首次将重组胶原蛋白引入护肤领域,该原料就是由锦波生物提供。

回顾锦波生物的发展历程,重组胶原蛋白可谓其当之无愧的“印钞机”。2023年6月29日,锦波生物凭借其在重组胶原蛋白领域的独特地位在北交所成功上市,成为国内第二家重组胶原蛋白上市企业。

截至2023年底,锦波生物旗下的重组Ⅲ型人源化胶原蛋白冻干纤维销量已超过57万瓶,从财报数据来看,锦波生物的净利润已连续8个季度实现超20%的同比增长,其中6个季度增速超135%。

作为国内“唯二”重组胶原蛋白上市的另一家企业——巨子生物,在2024年H1营收25.40亿元,同比增长58.2%;净利9.81亿元,同比增长47.4%,据财报数据,近两年巨子生物的净利润增速均在20%以上。

重组胶原蛋白的吸金能力不容小觑。综合多家上市公司的招股书数据看,玻尿酸功能性护肤品/医用敷料的毛利率在75%-85%;重组胶原蛋白功能性护肤品/医用敷料的毛利率可以达到85%-90%,明显高于玻尿酸。另据弗若斯特沙利文预计,到2025年,胶原蛋白市场份额将首次超过玻尿酸,成为第一大原料成分。

庞大的市场吸引着越来越多的玩家涌入,目前,华熙生物、创建医疗、聚源生物、福瑞达等巨头们均已入局,擂台战更加激烈了。

推荐阅读