- 2024-11-12

- 阅读量:5402

- 来源|化妆品财经在线

- 作者|刘娟

8年5战IPO,毛戈平终于要圆梦了?

毛戈平IPO迎来新进展。

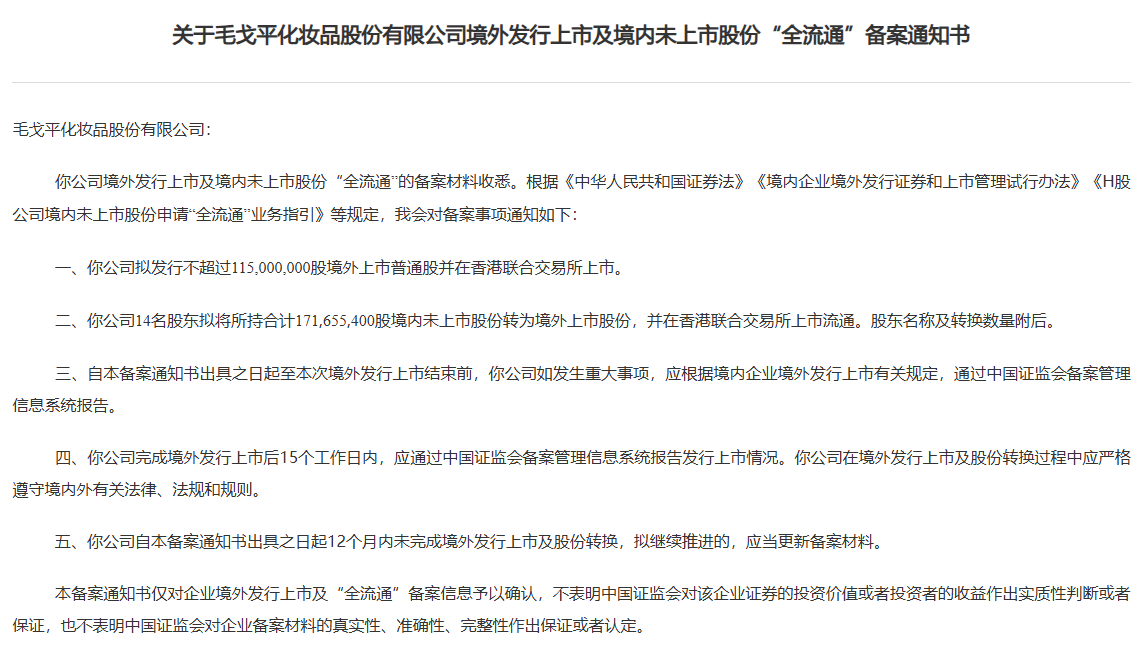

中国证监会发布《关于毛戈平化妆品股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》显示,毛戈平化妆品股份有限公司不得发行超过1.15亿股境外上市普通股并在香港联合交易所上市,14名股东所持合计约1.72亿股境内未上市股份将转为境外上市股份,并在香港联合交易所上市流通。

若不出意外,毛戈平有望在2024年成功上市,成为“中国高端彩妆第一股”。

01

IPO钉子户:8年5次递表

公开资料显示,成立于2000年的毛戈平拥有三大主要业务板块,分别是MAOGEPING和至爱终生两大美妆品牌以及毛戈平化妆艺术培训业务。

目前,MAOGEPING品牌仍是公司业务重心,据招股书数据,2024上半年,MAOGEPING的销售收入占产品销售总收入的99.3%。另据弗若斯特沙利文资料,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%。

毛戈平的8年上市之路,一波三折。

早在2016年,毛戈平股份便向资本市场吹响冲锋号角,但首次递交招股书就遭遇终止审查;2017年毛戈平股份再度交表,并在2021年10月首发过会,却迟迟拿不到证监会发行批文;2023年毛戈平第三次交表,却在今年1月选择撤回,三次进军A股,皆铩羽而归。

2024年,毛戈平转战港股,重启上市之路,此次递表已是其第五次尝试上市,正因如此,“IPO钉子户”的标签便烙印在毛戈平股份身上,屡战屡败,毛戈平的上市之路缘何如此坎坷?

1、过度依赖单一品牌和创始人IP

根据招股书数据,2021年至2024上半年,主营品牌MAOGEPING占产品总营收的比例从96.6%增至99.3%,几乎包揽了全部产品的营收。MAOGEPING以品牌创始人毛戈平的名字命名,与毛戈平个人IP深度绑定,这种高度依赖导致第二品牌难以发展。对此,毛戈平方也曾直言“如果毛戈平先生未来减持、转让其持有的公司股份或不再参与公司的经营管理工作,可能会对公司业务发展造成不利影响。”

2、重营销轻研发问题突出

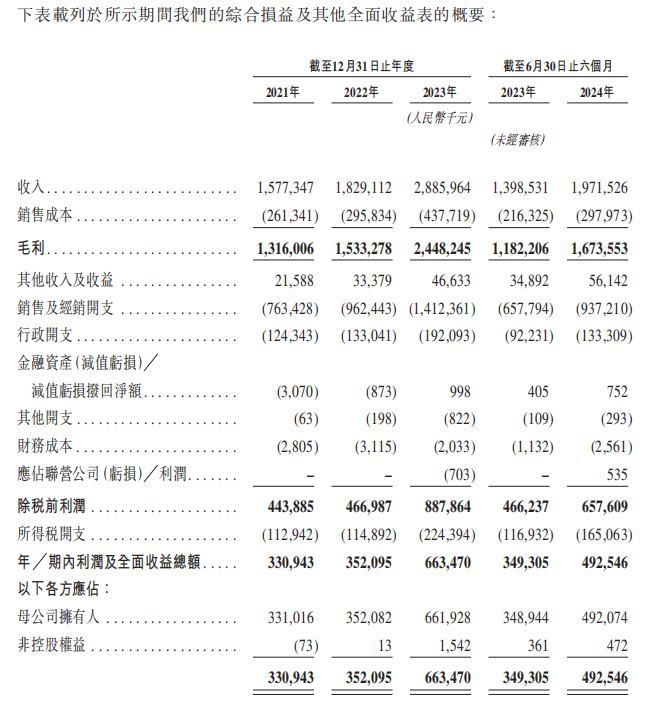

在过去三年时间里,毛戈平公司的业绩表现令人侧目。2021年至2023年,其营业收入从15.77亿元一路飙升至28.86亿元,复合年增长率为35.3%。

然而,就在毛戈平公司业绩高歌猛进的同时,其广告和营销费用也是连年飙升。招股书数据显示,2021年至2023年,毛戈平股份在销售及营销方面的投入从7.63亿元增至14.12亿元,分别占比总营收的48%、53%、49%。

与此形成鲜明对比的是,毛戈平的研发投入却不足营销费用的1/50。招股书显示,2021年-2023年,毛戈平的研发投入分别为1370万元、1455万元、2398万元,对应的研发费用率分别为0.87%、0.8%、0.83%,毛戈平的研发投入明显低于行业平均水平。

值得一提的是,证监会发审委曾就“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性”等进行问询,彼时,毛戈平在招股书中解释,“公司MAOGEPING品牌与欧莱雅、资生堂、欧舒丹等国际品牌的主要彩妆、护肤品牌定位较为相似”,不过“公司大众品牌的产品定价较低,拉低了整体毛利率水平。”

“研发投入低”原因在于毛戈平股份对代工的依赖。据悉,毛戈平股份依靠若干ODM(原始设计制造商)及OEM(原始设备制造商)供应商设计、开发及生产产品。

不过,从毛戈平近些年的动作来看,其已经注意到上述问题,正加速补齐短板。去年4月,毛戈平美妆研发工厂在杭州奠基开工,意在摆脱代工模式;同年10月,毛戈平全资子公司杭州星屹股权投资有限公司正式成为华美康妍(苏州)生物科技有限公司的第三大股东,以此强化供应链建设;今年初,毛戈平又在杭州成立一家化妆品科技公司,注册资本高达5亿元人民币,进一步加码研发。

3、受“九鼎系”连累

毛戈平8年上市之路坎坷不断,既有自身定位因素,也有外部因素困扰。据中国商报此前报道,在毛戈平公司撤回IPO前,其最大外部股东九鼎投资成为拖油瓶,多次因违规而被监管机构点名处罚。

公开资料显示,2023年2月,九鼎投资高管吴刚因涉及违规违法行为而被相关部门采取五年市场禁入措施,彼时,九鼎投资持股的IPO项目进程均受阻,除了毛戈平,还有海诺尔、德纳股份等。

不过,就在2024年4月,毛戈平通过一系列股权转让的方式以7.3亿元收购了九鼎系的股权。招股书显示,随着“九鼎完成转让”,毛戈平公司由毛戈平持股57.26%,毛戈平姐妹毛霓萍、毛慧萍分别持股11.34%和9.6%,毛霓萍、毛慧萍之子徐科君、丁韬分别持股2.5%,毛戈平妻子汪立群的弟弟汪立华持股6.11%,家族成员合计持股高达89.31%,成功“去九鼎化”。

02

半年营收20亿

跻身国货上市美妆TOP8

最新招股书显示,2024上半年,毛戈平公司实现营收19.72亿元,同比增长41%,如果按照今年上半年涨幅速度,毛戈平2024年全年有望冲击40亿元。

另据2024上半年国货美妆上市公司营收排名TOP10榜单,毛戈平位列第8,营收高于福瑞达、逸仙电商、丸美股份等企业。

从净利润来看,2021年、2022年、2023年分别录得净利润3.31亿元、3.52亿元、6.63亿元,复合年增长率高达41.6%,这一增速明显高于行业平均水平。2024年上半年,毛戈平净利润实现4.93亿元,同比增长41%。

毛戈平方面曾表示,净利润与此前成绩持续增长,主要由于毛戈平品牌产品产生的收入及毛利增加。销售成本有所增长,主要归因于产品销量增长。

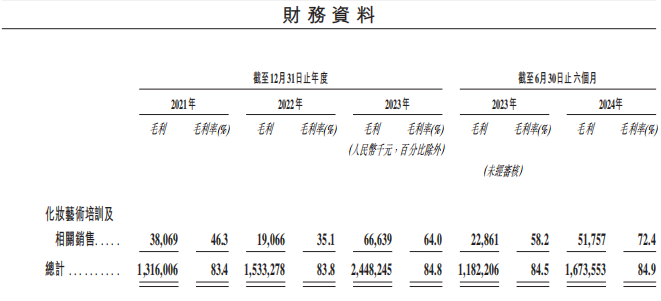

从毛利率来看,公司近些年的整体毛利率均超八成,且逐年稳步提升。2021年-2024年上半年,毛利率从83.4%提升至84.9%;其中护肤品类毛利均率超过87%,2024上半年护肤品类毛利率达到87.7%,这样的高毛利率在化妆品行业中实属亮眼。

近两年,随着多家美妆企业不断传来折戟IPO的消息,“上市难”成为了化妆品行业的共识,转战港交所似乎成为了“弯道超车”的选择,政策支持或是原因之一,今年4月,中国证监会就宣布了五项旨在深化内地与香港资本市场合作的新措施,其中明确表示鼓励内地领军企业到香港上市。

若毛戈平顺利上市,国货美妆上市企业格局也将迎来崭新变化。

中国证监会发布《关于毛戈平化妆品股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书》显示,毛戈平化妆品股份有限公司不得发行超过1.15亿股境外上市普通股并在香港联合交易所上市,14名股东所持合计约1.72亿股境内未上市股份将转为境外上市股份,并在香港联合交易所上市流通。

若不出意外,毛戈平有望在2024年成功上市,成为“中国高端彩妆第一股”。

01

IPO钉子户:8年5次递表

公开资料显示,成立于2000年的毛戈平拥有三大主要业务板块,分别是MAOGEPING和至爱终生两大美妆品牌以及毛戈平化妆艺术培训业务。

目前,MAOGEPING品牌仍是公司业务重心,据招股书数据,2024上半年,MAOGEPING的销售收入占产品销售总收入的99.3%。另据弗若斯特沙利文资料,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%。

◤ 截自招股书,下同

毛戈平的8年上市之路,一波三折。

早在2016年,毛戈平股份便向资本市场吹响冲锋号角,但首次递交招股书就遭遇终止审查;2017年毛戈平股份再度交表,并在2021年10月首发过会,却迟迟拿不到证监会发行批文;2023年毛戈平第三次交表,却在今年1月选择撤回,三次进军A股,皆铩羽而归。

2024年,毛戈平转战港股,重启上市之路,此次递表已是其第五次尝试上市,正因如此,“IPO钉子户”的标签便烙印在毛戈平股份身上,屡战屡败,毛戈平的上市之路缘何如此坎坷?

1、过度依赖单一品牌和创始人IP

根据招股书数据,2021年至2024上半年,主营品牌MAOGEPING占产品总营收的比例从96.6%增至99.3%,几乎包揽了全部产品的营收。MAOGEPING以品牌创始人毛戈平的名字命名,与毛戈平个人IP深度绑定,这种高度依赖导致第二品牌难以发展。对此,毛戈平方也曾直言“如果毛戈平先生未来减持、转让其持有的公司股份或不再参与公司的经营管理工作,可能会对公司业务发展造成不利影响。”

2、重营销轻研发问题突出

在过去三年时间里,毛戈平公司的业绩表现令人侧目。2021年至2023年,其营业收入从15.77亿元一路飙升至28.86亿元,复合年增长率为35.3%。

然而,就在毛戈平公司业绩高歌猛进的同时,其广告和营销费用也是连年飙升。招股书数据显示,2021年至2023年,毛戈平股份在销售及营销方面的投入从7.63亿元增至14.12亿元,分别占比总营收的48%、53%、49%。

与此形成鲜明对比的是,毛戈平的研发投入却不足营销费用的1/50。招股书显示,2021年-2023年,毛戈平的研发投入分别为1370万元、1455万元、2398万元,对应的研发费用率分别为0.87%、0.8%、0.83%,毛戈平的研发投入明显低于行业平均水平。

值得一提的是,证监会发审委曾就“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性”等进行问询,彼时,毛戈平在招股书中解释,“公司MAOGEPING品牌与欧莱雅、资生堂、欧舒丹等国际品牌的主要彩妆、护肤品牌定位较为相似”,不过“公司大众品牌的产品定价较低,拉低了整体毛利率水平。”

“研发投入低”原因在于毛戈平股份对代工的依赖。据悉,毛戈平股份依靠若干ODM(原始设计制造商)及OEM(原始设备制造商)供应商设计、开发及生产产品。

不过,从毛戈平近些年的动作来看,其已经注意到上述问题,正加速补齐短板。去年4月,毛戈平美妆研发工厂在杭州奠基开工,意在摆脱代工模式;同年10月,毛戈平全资子公司杭州星屹股权投资有限公司正式成为华美康妍(苏州)生物科技有限公司的第三大股东,以此强化供应链建设;今年初,毛戈平又在杭州成立一家化妆品科技公司,注册资本高达5亿元人民币,进一步加码研发。

3、受“九鼎系”连累

毛戈平8年上市之路坎坷不断,既有自身定位因素,也有外部因素困扰。据中国商报此前报道,在毛戈平公司撤回IPO前,其最大外部股东九鼎投资成为拖油瓶,多次因违规而被监管机构点名处罚。

公开资料显示,2023年2月,九鼎投资高管吴刚因涉及违规违法行为而被相关部门采取五年市场禁入措施,彼时,九鼎投资持股的IPO项目进程均受阻,除了毛戈平,还有海诺尔、德纳股份等。

不过,就在2024年4月,毛戈平通过一系列股权转让的方式以7.3亿元收购了九鼎系的股权。招股书显示,随着“九鼎完成转让”,毛戈平公司由毛戈平持股57.26%,毛戈平姐妹毛霓萍、毛慧萍分别持股11.34%和9.6%,毛霓萍、毛慧萍之子徐科君、丁韬分别持股2.5%,毛戈平妻子汪立群的弟弟汪立华持股6.11%,家族成员合计持股高达89.31%,成功“去九鼎化”。

02

半年营收20亿

跻身国货上市美妆TOP8

最新招股书显示,2024上半年,毛戈平公司实现营收19.72亿元,同比增长41%,如果按照今年上半年涨幅速度,毛戈平2024年全年有望冲击40亿元。

另据2024上半年国货美妆上市公司营收排名TOP10榜单,毛戈平位列第8,营收高于福瑞达、逸仙电商、丸美股份等企业。

从净利润来看,2021年、2022年、2023年分别录得净利润3.31亿元、3.52亿元、6.63亿元,复合年增长率高达41.6%,这一增速明显高于行业平均水平。2024年上半年,毛戈平净利润实现4.93亿元,同比增长41%。

毛戈平方面曾表示,净利润与此前成绩持续增长,主要由于毛戈平品牌产品产生的收入及毛利增加。销售成本有所增长,主要归因于产品销量增长。

从毛利率来看,公司近些年的整体毛利率均超八成,且逐年稳步提升。2021年-2024年上半年,毛利率从83.4%提升至84.9%;其中护肤品类毛利均率超过87%,2024上半年护肤品类毛利率达到87.7%,这样的高毛利率在化妆品行业中实属亮眼。

近两年,随着多家美妆企业不断传来折戟IPO的消息,“上市难”成为了化妆品行业的共识,转战港交所似乎成为了“弯道超车”的选择,政策支持或是原因之一,今年4月,中国证监会就宣布了五项旨在深化内地与香港资本市场合作的新措施,其中明确表示鼓励内地领军企业到香港上市。

若毛戈平顺利上市,国货美妆上市企业格局也将迎来崭新变化。

推荐阅读