- 2024-11-20

- 阅读量:9238

- 来源|化妆品财经在线

- 作者|刘娟

日韩企业在中国进入集中调整期。

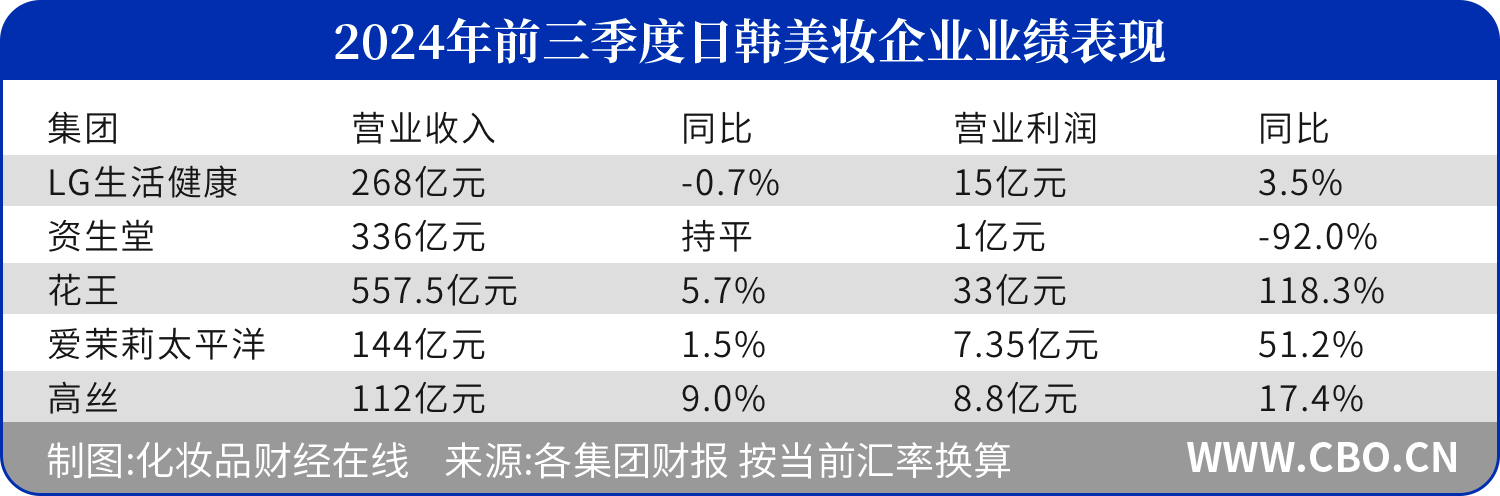

LG生活健康、资生堂、高丝等五大日韩美妆企业已悉数发布三季度财务报告。CBO通过梳理发现,截至2024年前9个月,在营业收入上,仅LG生活健康出现了0.7%的小幅下跌;在经营利润上,花王集团更是取得118.3%的增长。

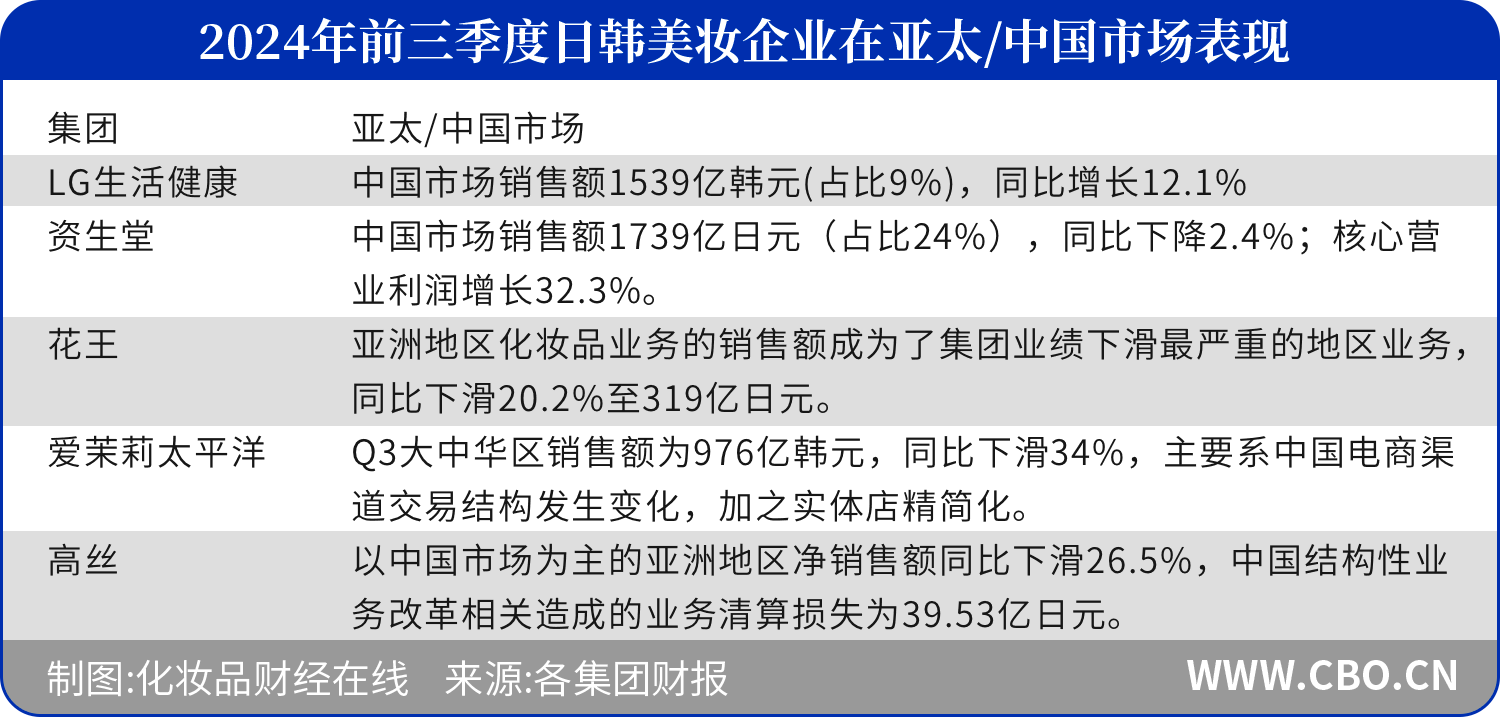

尽管五家日韩美妆企业的总体业绩表现不俗,但在关键的中国市场仍面临挑战。

如表格所述,除了LG生活健康以外,其余四家企业在中国市场感受到了寒意。花王(亚洲地区)化妆品业务成为其业绩下滑最严重的地区业务,同比下滑20.2%;高丝集团以中国市场为主的亚洲地区同比下滑26.5%,其在中国结构性业务改革相关造成的业务清算损失则高达39.53亿日元。

01

电商销售放缓

针对中国市场业绩下滑的情况,四家企业不约而同地将其归咎于旅游零售业绩下滑以及电商渠道交易效果不佳。

高丝集团在财报中指出:“中国大陆和中国旅游零售板块的销售额大幅下降、消费者支出仍然疲软、市场库存仍然停滞不前。”在电商渠道,高丝集团在中国市场第三季度净销售额同比下滑10.6%,主要由于购物赠品优惠减少和在线销售活动期间的销售放缓,电子商务销售额远低于一年前。

爱茉莉太平洋同样表示,大中华区销售额同比下滑了34%至976亿韩元,主要系中国电商渠道交易结构发生变化,加之实体店精简化。

从美妆品牌在今年电商大促(618和双11)期间的累计销售战况来看,只有LG生活健康旗下的后Whoo品牌位列榜单TOP10,其余四家日韩企业旗下品牌均不见踪影。

第三季度,LG生活健康的营业利润仅美容业务表现为增长,同比增长42.8%,主要系海外业务盈利能力提高,在海外市场中,只有北美地区销售额呈现下滑,同比下降15.9%,而中国地区业绩同比上涨12.1%。

品牌在大促中排位的变化,与集团的战略不无关系。早在去年6月,资生堂就宣布要摆脱对于618等电商大促节点促销的严重依赖,同时转向以根据消费者喜好进行基于价值的品牌传播为中心的更可持续的模式。

资生堂总裁兼COO藤原宪太郎在日前的财报会上,再次重申近两年对于大促购物节的收缩策略——虽然资生堂将参与双11购物节活动,但将控制价格折扣和整体促销力度,以维护品牌的长期健康发展。

今年双11美妆相关TOP榜,在天猫抢先购全周期(10月21-24日)的快消、美妆两大榜单中,资生堂旗下只有CPB肌肤之钥品牌进入TOP10。

02

高端美妆“失灵”

值得关注的是,降低促销依赖的同时,资生堂也开启了高端化聚焦的战略转型。近两年,资生堂向中国市场引进了包括醉象、EFFECTIM玑妍之光在内的多个高端品牌,同时在剥离一些非核心、平价类美容品牌。

但从财务数据看,资生堂的高端化战略面临不小挑战。资生堂CFO广藤绫子在日前的财报会上也表示,在电商渠道方面,CPB肌肤之钥和ANESSA持续保持增长,而主力品牌资生堂销售持续承压,较去年同期进一步下滑。

集团整体业绩方面,资生堂从2023年Q3销售额急速缩水,在今年Q3销售额更是呈现近几个季度以来最低值,这也从侧面反映了资生堂处在改革的阵痛期。

不仅是资生堂,高丝旗下多个高端品牌同样陷入困境。

从品牌端来看,主品牌黛珂DECORTé在今年前三季度销售额较同期减少7.9亿日元,也是集团财报五大类里唯一下滑的,而在2023年的营收更是暴跌19.5%。去年开始品牌重塑的雪肌精仍处于不温不火的尴尬期。

与之相反的是,高丝旗下平价品牌KOSé Cosmeport在2023年营利双增。最新财报显示,美容部门主要受KOSé Cosmeport的增长驱动,净销售额同比增长15.3%,营业利润同比大涨73%至67亿日元。

不仅是日韩品牌,欧莱雅、雅诗兰黛在内的美妆集团的高端美妆业务增速同样放缓。雅诗兰黛表示,中国大陆市场增长不及预期,2024年财年核心皮肤护理品类净销售额同比下滑4%,主要受累于中国高端市场的持续疲软。

03

阔斧改革:更精简、更聚焦、更立体

改革是急迫的,日韩巨头们在关键的中国市场继续保持自身的战略定力,不断向外释放出改革的积极信号。

资生堂集团对中国市场2024年的营收规划为增长5%,POLA也在财报中将中国定义为最高优先级市场;去年9月,爱茉莉太平洋集团董事长徐庆培公开对外强调中国市场对集团意义重大,“一定要在中国市场实现二次腾飞”。

根据五家日韩美妆巨头的最新财报以及披露的系列调整动作,不难发现围绕中国展开的深度本土化改革已成为日韩企业的必选项。具体包括:

1、全面推进成本控制计划

资生堂CFO广藤绫子在最新财报会上表示,作为全球业务转型的一部分,公司正积极推进成本削减和盈利改善措施。

目前,资生堂正在加速推进结构性改革,重点是中国市场削减固定成本,同时也在欧美和亚洲市场通过优化物流等措施改善成本结构。此外,品牌SKU结构改善、关闭门店以及中国区人员优化的速度比预期更快。同时,毛利率提升、供应链网络优化、IT成本削减,以及产品结构改善和部分产品提价等多个小因素将共同促进成本管理目标的达成。

2、通过“瘦身”提振业绩,聚焦重点品牌

自去年年底以来,花王(中国)就先后宣布关停了SALA、Blanchir superior馥兰皙儿、Frēshel肤蕊、AUBE、COFFRET D'OR(金炫光灿)、EST这6个美妆日化品牌。

另据CBO梳理,2024年至今已有9个来自日韩巨头的美妆品牌宣布关店或者退出中国。面对增长焦虑,通过“瘦身”来提振业绩也是巨头们的共同谋略。

此外,高丝集团在最新财报中表示,将继续高丝中国和旅游零售领域的库存处置,以及缩小高丝中国门店网络规模,转向能够持续产生销售额和收益的业务结构,同时防止品牌价值的下降。

除此之外,集中精力办大事、聚焦重点品牌,也成为日韩企业在中国市场打硬仗的战术共识。

针对三季度在大中华区业绩的低迷,爱茉莉太平洋在财报中强调了雪花秀和吕的产品动作,以推动销售增长。

高丝中国董事长兼总经理篠原和行在接受CBO的专访时提到:“在资源配置上,我们将大量资源投放在我们的主打品牌黛珂和雪肌精上,以期实现全球化增长。”

LG生活健康在最新财报中指出,集团将加大后Whoo品牌在中国地区线上渠道的营销力度,升级后Whoo天气丹PRO的核心功效、配方成分、设计包装等。

3、组织架构调整加速

进入2024年,应对增长焦虑,巨头们也在不断向内求变,自我优化加速中。

5月,爱茉莉太平洋中国区完成换帅,这一纸调令,是爱茉莉太平洋在中国三年内再次更换一把手。

9月,资生堂集团发布新的组织架构和人事调整计划,此次组织“大换血”涉及17名任职人员,其中,资生堂前任中国区CEO、现任资生堂集团社长、COO藤原宪太郎将担任集团总裁兼CEO。在打造更敏捷的组织架构方面,资生堂中国表示,公司将于2024年开始实施新的品牌组合战略以夯实业务基础,相应地,资生堂中国内部也正打造更整合、更敏捷的组织架构。资生堂集团还在今年新设价值创造战略总部、公司治理部、全球品牌价值开发中心、全球产品价值开发中心。

值得一提的是,POLA集团也将在2024年成立一家全新子公司“POLA ORBIS(上海)企业管理有限公司”,作为中国地区总部,全权管理上海宝丽妍贸易有限公司和奥蜜思商贸(北京)有限公司,以此整合子公司共同业务、升级优化本土运营能力。

4、业务投资立体多元化

日韩美妆企业在中国市场的投资布局正变得更加多维和丰富,系列灵活调整中不仅体现了巨头们看准潜力赛道的深耕价值,同时也彰显了他们在逆境中更加稳健的长期主义思维。

1月24日,花王(中国)研究开发中心有限公司联手上海医药行业协会化妆品专委会,举办了皮肤神经酰胺专题研究组启动会,为品牌加深科技层面沟通。

在此之前,花王集团高层就曾对外公布,花王考虑对化妆品品牌重组,积极投资30个品牌中的约70%,通过选择品牌及集中投资从而实现销售与利润的增长。

高丝集团则在财报中表示,重新审计中国市场线上投入,并增强在培养品牌粉丝,提升品牌知名度方面的投入。

爱茉莉太平洋在7月宣布旗下高奢科技护肤品牌AP嫒彬正式进军中国内地市场,首店落地上海静安久光百货。

为了“在中国胜出”,资生堂集团则在中国区进行“加强增长领域的投资”“运营改革”两大方面的举措。

在“加强增长领域的投资”方面,除了领投胶原蛋白赛道,今年1月,资生堂中国全资子公司资生堂商贸(上海)有限公司也在中国成立,经营许可项目包括第三类医疗器械经营;9月,资生堂中国宣布与中国农业大学营养与健康研究院达成战略合作,重点聚焦口服美容领域,共同推动口服美容科技研发与成果转化。

而在刚刚谢幕不久的进博会上,日韩巨头们也纷纷亮出各自的产品实力以及看准的发展窗口。

高丝带来计划2025年在中国推出的雪肌精Blue系列;花王带来碧柔防晒新品“水膜鎏光防晒液”、计划2025年中国上市的“珂润润浸保湿隔离修护霜”以及今年重磅新品——“芙丽芳丝净澈控油洗面霜”和“芙丽芳丝舒缓控油精华液”等;七赴进博的爱茉莉太平洋则呈现超过100件展品、20余款首发首秀新品;资生堂则展出旗下12个品牌的超过30款首秀新品和明星产品。

面对全球经济大周期带来的挑战,中国市场“遇冷”已成为日韩企业变革的催化剂,促使它们重塑品牌价值,并加快全球布局的步伐。比如,高丝集团在最新财报就提到要重建大中华区的业务运营、在大中华区重塑品牌价值。转型之路漫漫,变革策略能否让各家逆风翻盘,仍待市场观察。

尽管五家日韩美妆企业的总体业绩表现不俗,但在关键的中国市场仍面临挑战。

如表格所述,除了LG生活健康以外,其余四家企业在中国市场感受到了寒意。花王(亚洲地区)化妆品业务成为其业绩下滑最严重的地区业务,同比下滑20.2%;高丝集团以中国市场为主的亚洲地区同比下滑26.5%,其在中国结构性业务改革相关造成的业务清算损失则高达39.53亿日元。

01

电商销售放缓

针对中国市场业绩下滑的情况,四家企业不约而同地将其归咎于旅游零售业绩下滑以及电商渠道交易效果不佳。

高丝集团在财报中指出:“中国大陆和中国旅游零售板块的销售额大幅下降、消费者支出仍然疲软、市场库存仍然停滞不前。”在电商渠道,高丝集团在中国市场第三季度净销售额同比下滑10.6%,主要由于购物赠品优惠减少和在线销售活动期间的销售放缓,电子商务销售额远低于一年前。

爱茉莉太平洋同样表示,大中华区销售额同比下滑了34%至976亿韩元,主要系中国电商渠道交易结构发生变化,加之实体店精简化。

从美妆品牌在今年电商大促(618和双11)期间的累计销售战况来看,只有LG生活健康旗下的后Whoo品牌位列榜单TOP10,其余四家日韩企业旗下品牌均不见踪影。

第三季度,LG生活健康的营业利润仅美容业务表现为增长,同比增长42.8%,主要系海外业务盈利能力提高,在海外市场中,只有北美地区销售额呈现下滑,同比下降15.9%,而中国地区业绩同比上涨12.1%。

品牌在大促中排位的变化,与集团的战略不无关系。早在去年6月,资生堂就宣布要摆脱对于618等电商大促节点促销的严重依赖,同时转向以根据消费者喜好进行基于价值的品牌传播为中心的更可持续的模式。

资生堂总裁兼COO藤原宪太郎在日前的财报会上,再次重申近两年对于大促购物节的收缩策略——虽然资生堂将参与双11购物节活动,但将控制价格折扣和整体促销力度,以维护品牌的长期健康发展。

今年双11美妆相关TOP榜,在天猫抢先购全周期(10月21-24日)的快消、美妆两大榜单中,资生堂旗下只有CPB肌肤之钥品牌进入TOP10。

02

高端美妆“失灵”

值得关注的是,降低促销依赖的同时,资生堂也开启了高端化聚焦的战略转型。近两年,资生堂向中国市场引进了包括醉象、EFFECTIM玑妍之光在内的多个高端品牌,同时在剥离一些非核心、平价类美容品牌。

但从财务数据看,资生堂的高端化战略面临不小挑战。资生堂CFO广藤绫子在日前的财报会上也表示,在电商渠道方面,CPB肌肤之钥和ANESSA持续保持增长,而主力品牌资生堂销售持续承压,较去年同期进一步下滑。

集团整体业绩方面,资生堂从2023年Q3销售额急速缩水,在今年Q3销售额更是呈现近几个季度以来最低值,这也从侧面反映了资生堂处在改革的阵痛期。

不仅是资生堂,高丝旗下多个高端品牌同样陷入困境。

从品牌端来看,主品牌黛珂DECORTé在今年前三季度销售额较同期减少7.9亿日元,也是集团财报五大类里唯一下滑的,而在2023年的营收更是暴跌19.5%。去年开始品牌重塑的雪肌精仍处于不温不火的尴尬期。

与之相反的是,高丝旗下平价品牌KOSé Cosmeport在2023年营利双增。最新财报显示,美容部门主要受KOSé Cosmeport的增长驱动,净销售额同比增长15.3%,营业利润同比大涨73%至67亿日元。

不仅是日韩品牌,欧莱雅、雅诗兰黛在内的美妆集团的高端美妆业务增速同样放缓。雅诗兰黛表示,中国大陆市场增长不及预期,2024年财年核心皮肤护理品类净销售额同比下滑4%,主要受累于中国高端市场的持续疲软。

03

阔斧改革:更精简、更聚焦、更立体

改革是急迫的,日韩巨头们在关键的中国市场继续保持自身的战略定力,不断向外释放出改革的积极信号。

资生堂集团对中国市场2024年的营收规划为增长5%,POLA也在财报中将中国定义为最高优先级市场;去年9月,爱茉莉太平洋集团董事长徐庆培公开对外强调中国市场对集团意义重大,“一定要在中国市场实现二次腾飞”。

根据五家日韩美妆巨头的最新财报以及披露的系列调整动作,不难发现围绕中国展开的深度本土化改革已成为日韩企业的必选项。具体包括:

1、全面推进成本控制计划

资生堂CFO广藤绫子在最新财报会上表示,作为全球业务转型的一部分,公司正积极推进成本削减和盈利改善措施。

目前,资生堂正在加速推进结构性改革,重点是中国市场削减固定成本,同时也在欧美和亚洲市场通过优化物流等措施改善成本结构。此外,品牌SKU结构改善、关闭门店以及中国区人员优化的速度比预期更快。同时,毛利率提升、供应链网络优化、IT成本削减,以及产品结构改善和部分产品提价等多个小因素将共同促进成本管理目标的达成。

2、通过“瘦身”提振业绩,聚焦重点品牌

自去年年底以来,花王(中国)就先后宣布关停了SALA、Blanchir superior馥兰皙儿、Frēshel肤蕊、AUBE、COFFRET D'OR(金炫光灿)、EST这6个美妆日化品牌。

另据CBO梳理,2024年至今已有9个来自日韩巨头的美妆品牌宣布关店或者退出中国。面对增长焦虑,通过“瘦身”来提振业绩也是巨头们的共同谋略。

此外,高丝集团在最新财报中表示,将继续高丝中国和旅游零售领域的库存处置,以及缩小高丝中国门店网络规模,转向能够持续产生销售额和收益的业务结构,同时防止品牌价值的下降。

除此之外,集中精力办大事、聚焦重点品牌,也成为日韩企业在中国市场打硬仗的战术共识。

针对三季度在大中华区业绩的低迷,爱茉莉太平洋在财报中强调了雪花秀和吕的产品动作,以推动销售增长。

高丝中国董事长兼总经理篠原和行在接受CBO的专访时提到:“在资源配置上,我们将大量资源投放在我们的主打品牌黛珂和雪肌精上,以期实现全球化增长。”

LG生活健康在最新财报中指出,集团将加大后Whoo品牌在中国地区线上渠道的营销力度,升级后Whoo天气丹PRO的核心功效、配方成分、设计包装等。

3、组织架构调整加速

进入2024年,应对增长焦虑,巨头们也在不断向内求变,自我优化加速中。

5月,爱茉莉太平洋中国区完成换帅,这一纸调令,是爱茉莉太平洋在中国三年内再次更换一把手。

9月,资生堂集团发布新的组织架构和人事调整计划,此次组织“大换血”涉及17名任职人员,其中,资生堂前任中国区CEO、现任资生堂集团社长、COO藤原宪太郎将担任集团总裁兼CEO。在打造更敏捷的组织架构方面,资生堂中国表示,公司将于2024年开始实施新的品牌组合战略以夯实业务基础,相应地,资生堂中国内部也正打造更整合、更敏捷的组织架构。资生堂集团还在今年新设价值创造战略总部、公司治理部、全球品牌价值开发中心、全球产品价值开发中心。

值得一提的是,POLA集团也将在2024年成立一家全新子公司“POLA ORBIS(上海)企业管理有限公司”,作为中国地区总部,全权管理上海宝丽妍贸易有限公司和奥蜜思商贸(北京)有限公司,以此整合子公司共同业务、升级优化本土运营能力。

4、业务投资立体多元化

日韩美妆企业在中国市场的投资布局正变得更加多维和丰富,系列灵活调整中不仅体现了巨头们看准潜力赛道的深耕价值,同时也彰显了他们在逆境中更加稳健的长期主义思维。

1月24日,花王(中国)研究开发中心有限公司联手上海医药行业协会化妆品专委会,举办了皮肤神经酰胺专题研究组启动会,为品牌加深科技层面沟通。

在此之前,花王集团高层就曾对外公布,花王考虑对化妆品品牌重组,积极投资30个品牌中的约70%,通过选择品牌及集中投资从而实现销售与利润的增长。

高丝集团则在财报中表示,重新审计中国市场线上投入,并增强在培养品牌粉丝,提升品牌知名度方面的投入。

爱茉莉太平洋在7月宣布旗下高奢科技护肤品牌AP嫒彬正式进军中国内地市场,首店落地上海静安久光百货。

为了“在中国胜出”,资生堂集团则在中国区进行“加强增长领域的投资”“运营改革”两大方面的举措。

在“加强增长领域的投资”方面,除了领投胶原蛋白赛道,今年1月,资生堂中国全资子公司资生堂商贸(上海)有限公司也在中国成立,经营许可项目包括第三类医疗器械经营;9月,资生堂中国宣布与中国农业大学营养与健康研究院达成战略合作,重点聚焦口服美容领域,共同推动口服美容科技研发与成果转化。

而在刚刚谢幕不久的进博会上,日韩巨头们也纷纷亮出各自的产品实力以及看准的发展窗口。

高丝带来计划2025年在中国推出的雪肌精Blue系列;花王带来碧柔防晒新品“水膜鎏光防晒液”、计划2025年中国上市的“珂润润浸保湿隔离修护霜”以及今年重磅新品——“芙丽芳丝净澈控油洗面霜”和“芙丽芳丝舒缓控油精华液”等;七赴进博的爱茉莉太平洋则呈现超过100件展品、20余款首发首秀新品;资生堂则展出旗下12个品牌的超过30款首秀新品和明星产品。

面对全球经济大周期带来的挑战,中国市场“遇冷”已成为日韩企业变革的催化剂,促使它们重塑品牌价值,并加快全球布局的步伐。比如,高丝集团在最新财报就提到要重建大中华区的业务运营、在大中华区重塑品牌价值。转型之路漫漫,变革策略能否让各家逆风翻盘,仍待市场观察。

推荐阅读