- 2024-12-04

- 阅读量:10073

- 来源|化妆品财经在线

- 作者|刘娟

曾服务国内外知名美妆企业。

据行业消息,成立时间超过三十年的老牌美妆包材商——万臣塑料制品(上海)有限公司(以下简称“万臣”),宣布于12月1日停止经营。据其官网信息,万臣合作客户包括联合利华、欧莱雅、雅诗兰黛、LVMH、珀莱雅、上海家化等国内外头部美妆企业。

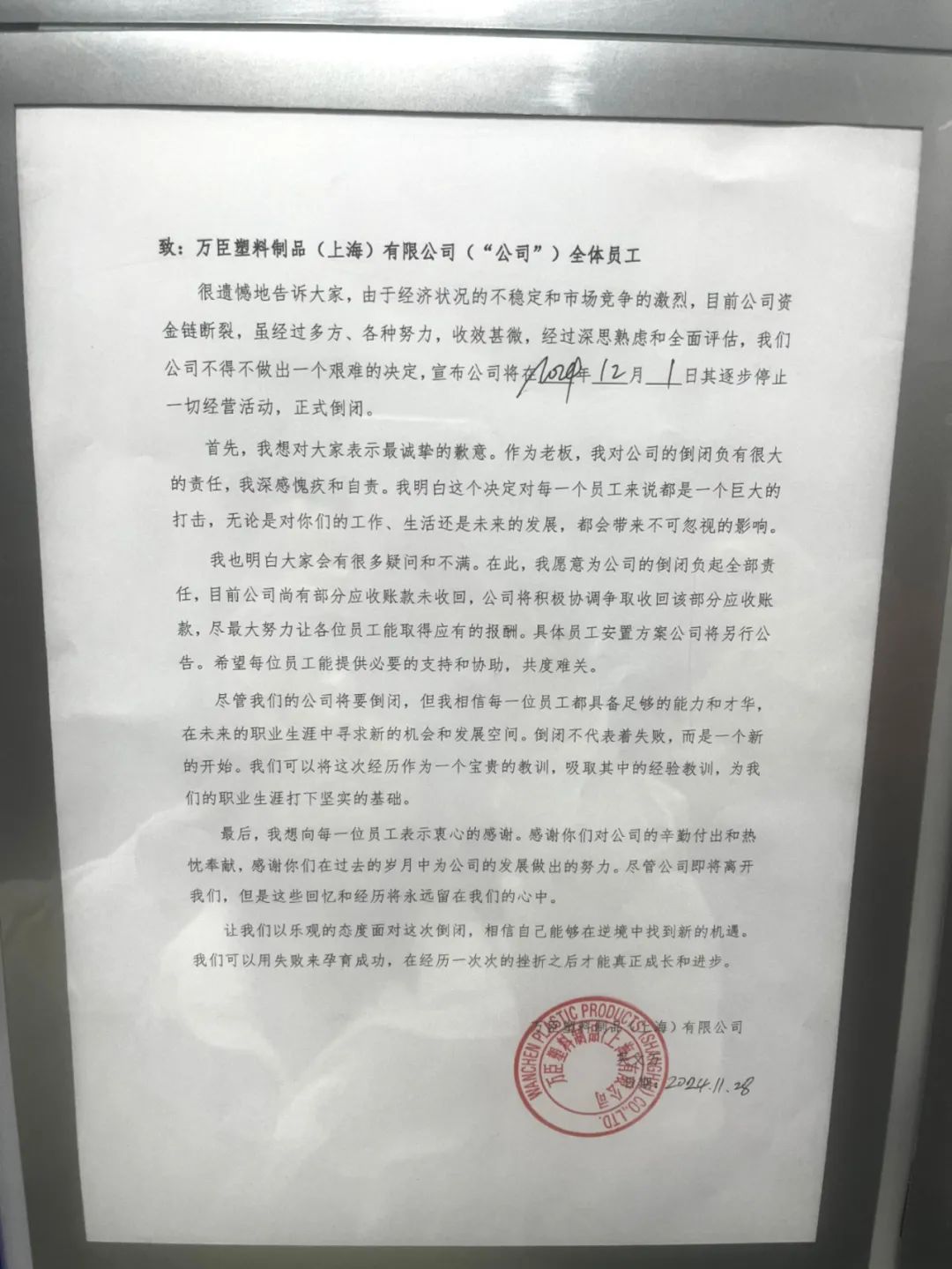

据业内流传的万臣董事长吴文万致全体员工的信,公司关闭的直接原因或是资金链断裂。

“由于经济状况的不稳定和市场竞争的激烈,目前公司资金链断裂。虽经过多方、各种努力,收效甚微,经过深思熟虑和全面评估,不得不做出一个艰难的决定,公司将在2024年12月1日起逐步停止一切经营活动,正式倒闭。”

另有文件显示,早在11月25日,万臣的实际控制人万汇包装有限公司(港资)就已宣布解散决定,并成立清算组,授权万臣法定代表人吴文万全权负责清算事宜。

01

包材界的“老招牌”,深陷债务泥沼

公开资料显示,万臣于1988年在香港创立,1994年成立上海工厂,主营中高档化妆品、个人护肤品、彩妆类塑料包装用挤压软管、片材软管、热固性材料压塑包材盖类。

公司主要服务于国际及国内本土知名品牌客户,如联合利华、强生、欧莱雅、雅诗兰黛、玫琳凯、LVMH、资生堂、花王、珀莱雅等客户,产品远销欧洲、北美、日本、东南亚等国家和地区,并与客户建立了长期、稳定合作关系。

得知万臣倒闭的消息,与之相熟的美妆包材商表示诧异:“他们家做的时间很长,而且产品质量也不错。”

但这位包材商也指出,近两年品牌竞争确实非常激烈,不仅客户压价很厉害,而且人力成本、管理成本、制造成本等摊销很难压缩,所以部分包材公司为了满足产能,会接一些利润不高的订单,有的甚至亏本在做。“万臣公司前段时间投资了一个新工厂,可能确实没有多余利润支撑了,终止经营也是无奈之举。”

知情人士透露,万臣主打的软管业务,是整个美妆包材领域中利润最低的细分品类之一,该品类准入门槛低、自动化程度较高,而且生产商非常多,比如三樱、爱索尔等包装巨头也加入生产行列,这对中小企业而言就是降维打击,生意难免会受到影响。

企查查数据显示,万臣在“经营风险”一栏中,存在12条动产抵押记录,登记时间从2016年至2020年,目前均显示“有效”,其中最大的一笔金额达1700万元。此外,远东宏信融资及其关联机构分别在2019年、2020年四次通过生产设备抵押的方式给予万臣贷款。

7月至今,万臣塑料新增了10起劳动合同纠纷案件、1起服务合同纠纷。对于员工的补偿和安置问题,吴文万在致全体员工的信中表示:“我愿意为公司的倒闭负起全部责任。目前公司尚有部分应收账款未收回,我们将积极协调争取收回这些款项,尽最大努力确保员工获得应有的报酬。具体的员工安置方案将另行公告。”

种种迹象来看,深陷债务泥沼的万臣举步维艰。

02

头部玩家向下“卷”

中小厂如何活下去?

业内人士表示,今年以来,包材市场中高端竞争非常激烈,除了个别头部企业营收有所增长,大多数中小企业的营收处于下滑态势,诸如欧莱雅、资生堂等国际品牌订单量都在大幅减少,包装采购量也在下降,不少包材厂为了满足自身的产能,出现了“降维打击”式内卷。原来做高端线的大工厂不惜降低门槛跟中小厂争抢订单,而中小厂只能内卷价格,导致头部集中度越来越高。

事实上,今年以来,包括一撕得包装科技(杭州)有限公司、广州市白云区诚艺彩印包装厂、上海海西玛塑料包装有限公司等多家包材企业已经相继倒闭,先后进入破产清算程序。

其中,一撕得包装科技(杭州)有限公司于今年1月2日被裁定宣告破产,截至2023年11月30日,一撕得杭州公司负债总额约7183万元。作为国内领先的互联网包装平台,一撕得包装曾为包括科颜氏、赫莲娜、YSL,花西子、完美日记等在内的多个知名美妆品牌提供包装解决方案。

CBO根据上市企业公开财报梳理(见上表),从最新季度的营收来看,收入最高和最低的两家企业分别是裕同科技和翔港科技,二者相距超过50倍,差距明显。其中,裕同科技今年增长表现十分亮眼,连续三个季度营收同比增长双位数,在消费电子、烟酒包装以及化妆品领域的客户均为国内外知名品牌(包括LV、Dior、联合利华等),为其贡献了稳定的订单。

然而,从各家三季度财报来看,不少企业都出现了毛利持续下滑的趋势,中荣股份毛利率下滑14.74%,力合科创毛利率下滑13.20%,嘉亨家化今年一季度、半年和三季度毛利率分别下滑了16.48%、16.42%和12.71%;行业龙头裕同科技三季度毛利率下滑1.01%……

另据公开数据梳理,自2020年以后,包材行业的毛利率下滑趋势变得更加明显:2020年至2024年Q3,有10家上市公司的毛利率平均值一路下跌,仅2023年小幅回升,从2019年平均26.37%下降到今年三季度的21.61%,下降了近5个百分点。

在经济下行周期,美妆行业因为产能过剩,包材工厂的订单呈现两极分化,其中有限的订单大多流向了具有竞争力的包材巨头。

对于中小型包材企业来说,行业准入门槛低、竞争格局分散、整体产能过剩以及议价能力较弱等挑战日益增多。现行的市场环境给相关从业者提出了更高的要求,要么在规模优势上寻找合理的利润空间,要么在细分领域构筑自己的差异化壁垒,诸如产品设计、工艺乃至技术等方面,只有从被动地向下内卷转变为积极地自我提升,才能在激烈的市场竞争中获得生存和发展的可能。

◤ 图源网络

据业内流传的万臣董事长吴文万致全体员工的信,公司关闭的直接原因或是资金链断裂。

“由于经济状况的不稳定和市场竞争的激烈,目前公司资金链断裂。虽经过多方、各种努力,收效甚微,经过深思熟虑和全面评估,不得不做出一个艰难的决定,公司将在2024年12月1日起逐步停止一切经营活动,正式倒闭。”

另有文件显示,早在11月25日,万臣的实际控制人万汇包装有限公司(港资)就已宣布解散决定,并成立清算组,授权万臣法定代表人吴文万全权负责清算事宜。

01

包材界的“老招牌”,深陷债务泥沼

公开资料显示,万臣于1988年在香港创立,1994年成立上海工厂,主营中高档化妆品、个人护肤品、彩妆类塑料包装用挤压软管、片材软管、热固性材料压塑包材盖类。

公司主要服务于国际及国内本土知名品牌客户,如联合利华、强生、欧莱雅、雅诗兰黛、玫琳凯、LVMH、资生堂、花王、珀莱雅等客户,产品远销欧洲、北美、日本、东南亚等国家和地区,并与客户建立了长期、稳定合作关系。

得知万臣倒闭的消息,与之相熟的美妆包材商表示诧异:“他们家做的时间很长,而且产品质量也不错。”

但这位包材商也指出,近两年品牌竞争确实非常激烈,不仅客户压价很厉害,而且人力成本、管理成本、制造成本等摊销很难压缩,所以部分包材公司为了满足产能,会接一些利润不高的订单,有的甚至亏本在做。“万臣公司前段时间投资了一个新工厂,可能确实没有多余利润支撑了,终止经营也是无奈之举。”

知情人士透露,万臣主打的软管业务,是整个美妆包材领域中利润最低的细分品类之一,该品类准入门槛低、自动化程度较高,而且生产商非常多,比如三樱、爱索尔等包装巨头也加入生产行列,这对中小企业而言就是降维打击,生意难免会受到影响。

企查查数据显示,万臣在“经营风险”一栏中,存在12条动产抵押记录,登记时间从2016年至2020年,目前均显示“有效”,其中最大的一笔金额达1700万元。此外,远东宏信融资及其关联机构分别在2019年、2020年四次通过生产设备抵押的方式给予万臣贷款。

7月至今,万臣塑料新增了10起劳动合同纠纷案件、1起服务合同纠纷。对于员工的补偿和安置问题,吴文万在致全体员工的信中表示:“我愿意为公司的倒闭负起全部责任。目前公司尚有部分应收账款未收回,我们将积极协调争取收回这些款项,尽最大努力确保员工获得应有的报酬。具体的员工安置方案将另行公告。”

种种迹象来看,深陷债务泥沼的万臣举步维艰。

02

头部玩家向下“卷”

中小厂如何活下去?

业内人士表示,今年以来,包材市场中高端竞争非常激烈,除了个别头部企业营收有所增长,大多数中小企业的营收处于下滑态势,诸如欧莱雅、资生堂等国际品牌订单量都在大幅减少,包装采购量也在下降,不少包材厂为了满足自身的产能,出现了“降维打击”式内卷。原来做高端线的大工厂不惜降低门槛跟中小厂争抢订单,而中小厂只能内卷价格,导致头部集中度越来越高。

事实上,今年以来,包括一撕得包装科技(杭州)有限公司、广州市白云区诚艺彩印包装厂、上海海西玛塑料包装有限公司等多家包材企业已经相继倒闭,先后进入破产清算程序。

其中,一撕得包装科技(杭州)有限公司于今年1月2日被裁定宣告破产,截至2023年11月30日,一撕得杭州公司负债总额约7183万元。作为国内领先的互联网包装平台,一撕得包装曾为包括科颜氏、赫莲娜、YSL,花西子、完美日记等在内的多个知名美妆品牌提供包装解决方案。

CBO根据上市企业公开财报梳理(见上表),从最新季度的营收来看,收入最高和最低的两家企业分别是裕同科技和翔港科技,二者相距超过50倍,差距明显。其中,裕同科技今年增长表现十分亮眼,连续三个季度营收同比增长双位数,在消费电子、烟酒包装以及化妆品领域的客户均为国内外知名品牌(包括LV、Dior、联合利华等),为其贡献了稳定的订单。

然而,从各家三季度财报来看,不少企业都出现了毛利持续下滑的趋势,中荣股份毛利率下滑14.74%,力合科创毛利率下滑13.20%,嘉亨家化今年一季度、半年和三季度毛利率分别下滑了16.48%、16.42%和12.71%;行业龙头裕同科技三季度毛利率下滑1.01%……

另据公开数据梳理,自2020年以后,包材行业的毛利率下滑趋势变得更加明显:2020年至2024年Q3,有10家上市公司的毛利率平均值一路下跌,仅2023年小幅回升,从2019年平均26.37%下降到今年三季度的21.61%,下降了近5个百分点。

在经济下行周期,美妆行业因为产能过剩,包材工厂的订单呈现两极分化,其中有限的订单大多流向了具有竞争力的包材巨头。

对于中小型包材企业来说,行业准入门槛低、竞争格局分散、整体产能过剩以及议价能力较弱等挑战日益增多。现行的市场环境给相关从业者提出了更高的要求,要么在规模优势上寻找合理的利润空间,要么在细分领域构筑自己的差异化壁垒,诸如产品设计、工艺乃至技术等方面,只有从被动地向下内卷转变为积极地自我提升,才能在激烈的市场竞争中获得生存和发展的可能。

推荐阅读