- 2025-01-15

- 阅读量:9760

- 来源|化妆品财经在线

- 作者|李茹慧

韩妆对中国大陆出口额下跌10%,对美出口额增长超50%。

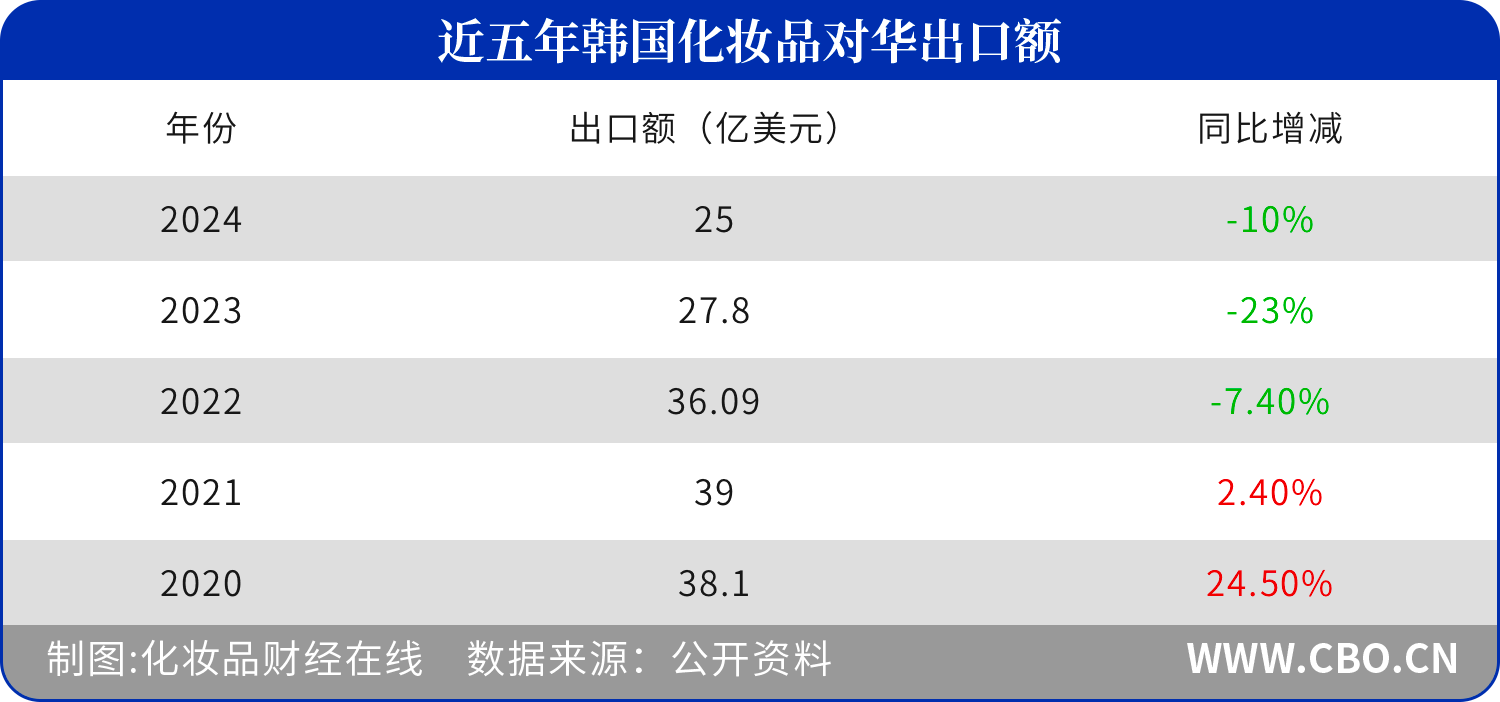

据韩国食品医药品安全处数据,2024年,韩国化妆品出口额突破100亿美元,达到102亿美元(约合人民币747.82亿元),同比增长20.6%,刷新2021年(92亿美元)创下的历史最高业绩。

其中,韩国化妆品对中国大陆市场的出口额为25亿美元(约合人民币183.29亿元),连续五年居首位。美国、日本目前分别为韩国化妆品的第二、第三大出口国。

01

中国仍为韩妆第一大出口国

但占比再次下降

据韩联社,近五年来,除2022年出现下滑,韩国化妆品出口额一直保持着上涨趋势。按产品类别来看,出口规模最大的是护肤品(约77亿美元),其后为彩妆产品(约14亿美元)和个人护理产品(约5亿美元)等。护肤品持续表现强劲,个人护理产品出口额增幅最大。

以出口目的地来看,韩国化妆品对华出口额以25亿美元居首,面向美国(19亿美元)和日本(10亿美元)出口额分别为第二、三名,其中,出口额排名前十的地区占出口总额的77%。

此外,韩妆对越南、泰国、新加坡等东南亚国家的出口情况,较上年同期分别增长8%、17.1%、28.1%。

纵观近年来韩国化妆品出口中国大陆地区的数据,CBO统计发现,直到2021年,韩国对中国大陆地区的化妆品出口占比仍超过50%,进口额达到39亿美元,保持着增长态势。

2022年,韩国对中国大陆地区出口化妆品占比便下降为45.4%,2023年占比下降至32.8%,而今年,这一占比再次下降,至24.5%,出口额尽管比2023年下降速度放缓了一些,但仍同比下降了10%。

不难看到,曾经在华大热的韩妆对于中国大陆消费者的吸引力已大不如前。

近年来,The Face Shop、Etude House、Hera等韩妆品牌关停、撤柜的消息不断传来。

曾在5年内开出400家直营店,品牌会员突破1000万,销售额突破40亿元人民币,有着中国第一单品牌店之称的悦诗风吟,也在2022年被传因销售业绩不佳,在中国市场大规模“撤店”。

近日,兰芝也被曝出将于2024年年底全面撤出中国线下渠道。

对此,爱茉莉太平洋回应称:“兰芝品牌正对部分线下渠道进行优化与调整,并积极探索新的线下渠道,旨在构建一个更为丰富多元的线上线下相融合的新模式,以更好地顺应市场趋势并满足消费者的需求。”

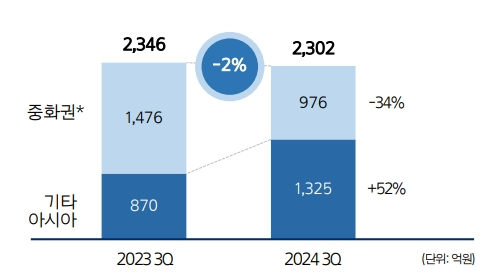

韩妆在华“难”,已被写进韩妆巨头们的财报中。以爱茉莉太平洋为例,在过去三年中,爱茉莉太平洋在大中华区的业绩持续承压。2024年,公司在大中华地区的销售额已经连续三个季度呈现下降趋势。

其第三季度财报显示,2024年Q3公司EMEA(欧洲、中东和非洲)业绩同比暴涨339%,实现545亿韩元(约合人民币2.82亿元)的销售额。

相比之下,大中华区同期销售额仅为976亿韩元(约合人民币5.05亿元),同比下滑34%,亚洲其他地区(除中国外)销售额为1325亿韩元(约合人民币6.86亿元),同比增长52%。

02

强攻欧美,重塑全球平衡

相较于在华困境,数据显示,韩妆对美国市场的份额提升4.4%至2024年的18.7%,在增速上,同比增长57.0%,按照这个速度,明年,韩妆在美出口额或将要超过在华出口额。

事实上,韩国化妆品集团“重塑全球平衡”的计划以及对于欧美、日本以及东南亚市场的野心早就可见端倪。

2017年,爱茉莉太平洋旗下就有多个品牌进入欧美市场,如雪花秀欧洲首家专柜店在法国巴黎老佛爷百货开业、悦诗风吟美国首店在纽约联合广场开业、兰芝也正式进入美国市场。

近几年,爱茉莉太平洋发力欧美市场的动作更加明显。如雪花秀从2022年开始全面启动品牌焕新,去除包装上经典的“雪花秀”中文标识,仅保留亮橘色的“Sulwhasoo”字样。同时,品牌在线上线下加速开店,如逐步入驻Dermstore、SkinStore等美国电商平台。

除了拓展集团原本品牌和业务,爱茉莉太平洋也不断收购在北美与欧洲市场颇受欢迎的品牌。2022年和2023年,爱茉莉太平洋先后收购美国高端护肤品牌Tata Harper及功效护肤品牌COSRX。

趋势洞察平台CreatorIQ数据显示,2023年1月至9月,美国EMV(口碑媒体价值)排名前十的护肤品牌中,韩国品牌占据两席。其中,韩国护肤品牌Glow Recipe以高达8200万美元的EMV位居第一。

除欧美市场外,韩妆品牌对于日本、东南亚国家也在加速布局。

例如,据公开资料,在如今是韩国化妆品第三大出口国的日本,LG生活健康已推出了9个美妆品牌和9个家庭护理品牌,其日本独家产品VDL在推出三个月内在线销售额同比飙升282%。爱茉莉太平洋在继伊蒂之屋、悦诗风吟和兰芝后,也将Aestura和Hera引入日本市场,Aestura则已在日本铺设LOFT、Tokyu Hands和@cosme等300多家线下渠道。

在东南亚市场中,爱茉莉太平洋的业务已涉足到新加坡、马来西亚、越南、泰国、印度尼西亚五个国家。企业专为东南亚女性推出了符合当地气候和文化的产品,并于2023年进军东南亚网购商城“Shoppy”,希望借此打入印尼等市场,旗下品牌雪花秀更是在印尼开设了东南亚最大旗舰店。

那么,韩妆为何能够爆火这些海外市场?

高性价比或许是一大因素。Euromonitor International数据显示,在美国,韩国美妆品牌的平均售价为21美元,低于美国销量前10的品牌平均售价。在欧美社交平台中,大众常提到的诸如Innisfree、CosRx、Etude等品牌,其精华液、面霜等产品的定价也几乎都在25美元以下。

另一个较为明显的因素就是K-Pop偶像与代言人的巨大影响力。

近年来,韩国偶像团体加速闯荡欧美市场,产生了一些具有全球影响力的明星,而他们知名度与庞大粉丝群体成为了韩妆在美破圈的一大强劲助力。例如,雪花秀选用女团成员朴彩英为全球品牌代言人,兰芝选用男团成员金硕珍为全球品牌代言人等。

而韩妆品牌对于代言人的选择已不至于K-Pop偶像。在去年年初,兰芝官宣两次艾美奖提名演员——西德尼·斯威尼(Sydney Sweeney)担任兰芝全球品牌大使,以进一步增加品牌在海外市场知名度。

03

在华调整发展重心

两个月前,爱茉莉太平洋在官网上披露了集团《2024年企业价值提升计划》。文件明确指出将改变此前以中国市场为海外市场中心的战略,将重点发力美国、欧洲等市场。

而这并不意味着韩妆将放弃中国市场。相反,爱茉莉太平洋表示,将通过优化品牌战略等措施,实现大中华区的重新增长,并与全球其他市场形成更均衡的发展态势,以减少对特定地区的过度依赖。

例如,去年5月,爱茉莉太平洋集团官宣任命朴泰镐(Taeho Park)为爱茉莉太平洋中国总裁,全面负责中国区业务的发展与管理。去年7月,集团旗下高端护肤品牌AP嫒彬正式进军中国内地市场。

同样面临着营利双降的爱敬集团,在其公布的新闻稿中也表示:“在中国,由于消费环境恶化,增长放缓,但通过推出本地化产品和与著名网红合作等积极的营销活动后,业绩有所改善。”

值得一提的是,韩妆巨头中亦有在华实现逆势增长的集团。

财报显示,LG生活健康今年前三季度海外业务累计收入1.4942万亿韩元(约合人民币77.33亿元),同比增长1.3%。其中,中国市场收入5691亿韩元,同比增长8.9%,旗下高端品牌THE WHOO成为集团在华增长主力。

其在财报中表示:“在中国,由THE WHOO品牌带动的在线销售持续增长。与上季度一样,营销投入有所扩大,但随着海外盈利改善效果的体现,营业利润大幅增长。”

总的来说,随着全球消费市场的快速变化,美妆行业步入存量时代,市场竞争将进一步激化,寻找新的增长点,减少对特定市场的依赖不失为美妆集团应对激烈竞争的良策。而在未来,韩妆能否在全球化格局中进一步站位脚跟,抢占更多的市场份额,仍待观察。

其中,韩国化妆品对中国大陆市场的出口额为25亿美元(约合人民币183.29亿元),连续五年居首位。美国、日本目前分别为韩国化妆品的第二、第三大出口国。

01

中国仍为韩妆第一大出口国

但占比再次下降

据韩联社,近五年来,除2022年出现下滑,韩国化妆品出口额一直保持着上涨趋势。按产品类别来看,出口规模最大的是护肤品(约77亿美元),其后为彩妆产品(约14亿美元)和个人护理产品(约5亿美元)等。护肤品持续表现强劲,个人护理产品出口额增幅最大。

◤ 图源韩联社

以出口目的地来看,韩国化妆品对华出口额以25亿美元居首,面向美国(19亿美元)和日本(10亿美元)出口额分别为第二、三名,其中,出口额排名前十的地区占出口总额的77%。

此外,韩妆对越南、泰国、新加坡等东南亚国家的出口情况,较上年同期分别增长8%、17.1%、28.1%。

纵观近年来韩国化妆品出口中国大陆地区的数据,CBO统计发现,直到2021年,韩国对中国大陆地区的化妆品出口占比仍超过50%,进口额达到39亿美元,保持着增长态势。

2022年,韩国对中国大陆地区出口化妆品占比便下降为45.4%,2023年占比下降至32.8%,而今年,这一占比再次下降,至24.5%,出口额尽管比2023年下降速度放缓了一些,但仍同比下降了10%。

不难看到,曾经在华大热的韩妆对于中国大陆消费者的吸引力已大不如前。

近年来,The Face Shop、Etude House、Hera等韩妆品牌关停、撤柜的消息不断传来。

曾在5年内开出400家直营店,品牌会员突破1000万,销售额突破40亿元人民币,有着中国第一单品牌店之称的悦诗风吟,也在2022年被传因销售业绩不佳,在中国市场大规模“撤店”。

近日,兰芝也被曝出将于2024年年底全面撤出中国线下渠道。

对此,爱茉莉太平洋回应称:“兰芝品牌正对部分线下渠道进行优化与调整,并积极探索新的线下渠道,旨在构建一个更为丰富多元的线上线下相融合的新模式,以更好地顺应市场趋势并满足消费者的需求。”

韩妆在华“难”,已被写进韩妆巨头们的财报中。以爱茉莉太平洋为例,在过去三年中,爱茉莉太平洋在大中华区的业绩持续承压。2024年,公司在大中华地区的销售额已经连续三个季度呈现下降趋势。

其第三季度财报显示,2024年Q3公司EMEA(欧洲、中东和非洲)业绩同比暴涨339%,实现545亿韩元(约合人民币2.82亿元)的销售额。

相比之下,大中华区同期销售额仅为976亿韩元(约合人民币5.05亿元),同比下滑34%,亚洲其他地区(除中国外)销售额为1325亿韩元(约合人民币6.86亿元),同比增长52%。

02

强攻欧美,重塑全球平衡

相较于在华困境,数据显示,韩妆对美国市场的份额提升4.4%至2024年的18.7%,在增速上,同比增长57.0%,按照这个速度,明年,韩妆在美出口额或将要超过在华出口额。

事实上,韩国化妆品集团“重塑全球平衡”的计划以及对于欧美、日本以及东南亚市场的野心早就可见端倪。

2017年,爱茉莉太平洋旗下就有多个品牌进入欧美市场,如雪花秀欧洲首家专柜店在法国巴黎老佛爷百货开业、悦诗风吟美国首店在纽约联合广场开业、兰芝也正式进入美国市场。

近几年,爱茉莉太平洋发力欧美市场的动作更加明显。如雪花秀从2022年开始全面启动品牌焕新,去除包装上经典的“雪花秀”中文标识,仅保留亮橘色的“Sulwhasoo”字样。同时,品牌在线上线下加速开店,如逐步入驻Dermstore、SkinStore等美国电商平台。

除了拓展集团原本品牌和业务,爱茉莉太平洋也不断收购在北美与欧洲市场颇受欢迎的品牌。2022年和2023年,爱茉莉太平洋先后收购美国高端护肤品牌Tata Harper及功效护肤品牌COSRX。

趋势洞察平台CreatorIQ数据显示,2023年1月至9月,美国EMV(口碑媒体价值)排名前十的护肤品牌中,韩国品牌占据两席。其中,韩国护肤品牌Glow Recipe以高达8200万美元的EMV位居第一。

除欧美市场外,韩妆品牌对于日本、东南亚国家也在加速布局。

例如,据公开资料,在如今是韩国化妆品第三大出口国的日本,LG生活健康已推出了9个美妆品牌和9个家庭护理品牌,其日本独家产品VDL在推出三个月内在线销售额同比飙升282%。爱茉莉太平洋在继伊蒂之屋、悦诗风吟和兰芝后,也将Aestura和Hera引入日本市场,Aestura则已在日本铺设LOFT、Tokyu Hands和@cosme等300多家线下渠道。

在东南亚市场中,爱茉莉太平洋的业务已涉足到新加坡、马来西亚、越南、泰国、印度尼西亚五个国家。企业专为东南亚女性推出了符合当地气候和文化的产品,并于2023年进军东南亚网购商城“Shoppy”,希望借此打入印尼等市场,旗下品牌雪花秀更是在印尼开设了东南亚最大旗舰店。

那么,韩妆为何能够爆火这些海外市场?

高性价比或许是一大因素。Euromonitor International数据显示,在美国,韩国美妆品牌的平均售价为21美元,低于美国销量前10的品牌平均售价。在欧美社交平台中,大众常提到的诸如Innisfree、CosRx、Etude等品牌,其精华液、面霜等产品的定价也几乎都在25美元以下。

另一个较为明显的因素就是K-Pop偶像与代言人的巨大影响力。

近年来,韩国偶像团体加速闯荡欧美市场,产生了一些具有全球影响力的明星,而他们知名度与庞大粉丝群体成为了韩妆在美破圈的一大强劲助力。例如,雪花秀选用女团成员朴彩英为全球品牌代言人,兰芝选用男团成员金硕珍为全球品牌代言人等。

而韩妆品牌对于代言人的选择已不至于K-Pop偶像。在去年年初,兰芝官宣两次艾美奖提名演员——西德尼·斯威尼(Sydney Sweeney)担任兰芝全球品牌大使,以进一步增加品牌在海外市场知名度。

03

在华调整发展重心

两个月前,爱茉莉太平洋在官网上披露了集团《2024年企业价值提升计划》。文件明确指出将改变此前以中国市场为海外市场中心的战略,将重点发力美国、欧洲等市场。

而这并不意味着韩妆将放弃中国市场。相反,爱茉莉太平洋表示,将通过优化品牌战略等措施,实现大中华区的重新增长,并与全球其他市场形成更均衡的发展态势,以减少对特定地区的过度依赖。

例如,去年5月,爱茉莉太平洋集团官宣任命朴泰镐(Taeho Park)为爱茉莉太平洋中国总裁,全面负责中国区业务的发展与管理。去年7月,集团旗下高端护肤品牌AP嫒彬正式进军中国内地市场。

同样面临着营利双降的爱敬集团,在其公布的新闻稿中也表示:“在中国,由于消费环境恶化,增长放缓,但通过推出本地化产品和与著名网红合作等积极的营销活动后,业绩有所改善。”

值得一提的是,韩妆巨头中亦有在华实现逆势增长的集团。

财报显示,LG生活健康今年前三季度海外业务累计收入1.4942万亿韩元(约合人民币77.33亿元),同比增长1.3%。其中,中国市场收入5691亿韩元,同比增长8.9%,旗下高端品牌THE WHOO成为集团在华增长主力。

其在财报中表示:“在中国,由THE WHOO品牌带动的在线销售持续增长。与上季度一样,营销投入有所扩大,但随着海外盈利改善效果的体现,营业利润大幅增长。”

总的来说,随着全球消费市场的快速变化,美妆行业步入存量时代,市场竞争将进一步激化,寻找新的增长点,减少对特定市场的依赖不失为美妆集团应对激烈竞争的良策。而在未来,韩妆能否在全球化格局中进一步站位脚跟,抢占更多的市场份额,仍待观察。

推荐阅读