- 2025-04-11

- 阅读量:8063

- 来源|化妆品财经在线

- 作者|朱聪

丝芙兰长期构建的竞争壁垒正面临挑战。

长久以来,丝芙兰的独家品牌(Exclusive Brands)都是这个高端美妆零售商对外的一张亮眼名片。一线大牌和同名自有品牌之外,丝芙兰的独家品牌承担着撑起门店三到四成销售额的重任。

自20年前以先锋姿态登陆中国市场以来,“独家先售”策略吸引了原本属于百货专柜的客户资源,也为丝芙兰稳固了一批勇于尝新的顾客。

如果没有这个护城河,丝芙兰就只是另一个“敷衍了事”的零售商。

目前,丝芙兰独家品牌中,有如蔚蓝之美(WEI)这样独家合作12年有余的常青树,也有如MAISON de SIT.E之类因独特调性后来居上补位的新面孔。

但肉眼可见的,在中国市场,丝芙兰的独家品牌们正在变得面目模糊。

01

曾经独一份的“独家品牌”,现成“伪命题”?

或许每一个迈进丝芙兰的人都曾被拉到独家品牌的面前接受推销。

以微藻油凝珠颗粒的蛋白凝露为特色的ALGENIST奥杰尼、结合中草药成分和现代配方科技的WEI蔚蓝之美、或是同属LVHM旗下以普洱茶为主要原料的茶灵,都是丝芙兰柜姐口中的口碑推荐。

而彼得罗夫的角鲨烷油、美伊娜多的洁面、伊诗贝格的V脸精华、雅诗敦的喷雾、兰嘉丝汀的防晒、思琦莹的精华液、Leanon两两和oleva+的面膜……更是丝芙兰会员耳熟能详的必买单品。

这些与丝芙兰携手共进的“独家品牌”,不仅是丝芙兰最可靠的合作伙伴,更是其在中国市场成长壮大的重要见证者。

在过去的20年间,丝芙兰中国引入了多个独家品牌,涵盖了护肤、彩妆、香水等多个品类。

这些品牌不仅丰富了丝芙兰的产品矩阵,也为消费者提供了更多选择。然而,随着市场竞争的加剧和消费者需求的变化,部分独家品牌逐渐调整了市场策略,撤出丝芙兰,甚至退出了中国市场。

不妨唤醒一下长期记忆。

十年前,想要购买欧缇丽、蔚蓝之美等品牌,消费者只能前往丝芙兰。

然而,随着电商的兴起,这一局面发生了巨大变化。

美妆零售市场渠道竞争日益白热化。品牌直营的线上线下专柜,凭借其官方权威与专业服务,稳稳占据一方阵地;以话梅为代表的线下集合店成为美妆爱好者的新宠;海外旗舰店则搭建了直通全球美妆的桥梁;代购海淘满足消费者对于小众、稀缺美妆产品的独特需求;免税渠道更是以一线高化品类占据了极佳的价格优势,吸引了众多精明的消费者;而KOL直播则通过达人推荐与即时互动,为消费者提供了便捷的购物参考。

线上线下无缝衔接的5g时代,不仅为消费者提供了更多选择,也削弱了丝芙兰“独家品牌”的稀缺性。

最近两年,丝芙兰引入的独家品牌中,如Drunk Elephant醉象、OLAPLEX欧拉裴等,早已布局线上销售渠道,只是将线下经营权交给了丝芙兰,2024年入驻的墨尔本功效护肤潮牌GROWN ALCHEMIST艾科美有天猫海外旗舰店、韩国纯净彩妆品牌DEAR DAHLIA有小红书店铺;更不用说最新入驻的The Ordinary同步落地小红书并开始直播。

多年来,丝芙兰在高端美妆市场承担的角色不仅是渠道商,更是美妆趋势的挖掘和推动者。在没有“小红书”的时代,丝芙兰就是最潮流的美妆种草机。

现如今,小红书已经成为海外小众品牌抢滩中国的桥头堡,以章小蕙为代表的买手更是变身海外宝藏品牌入华破圈的登云梯。

丝芙兰的诸多独家品牌选择渠道重构。

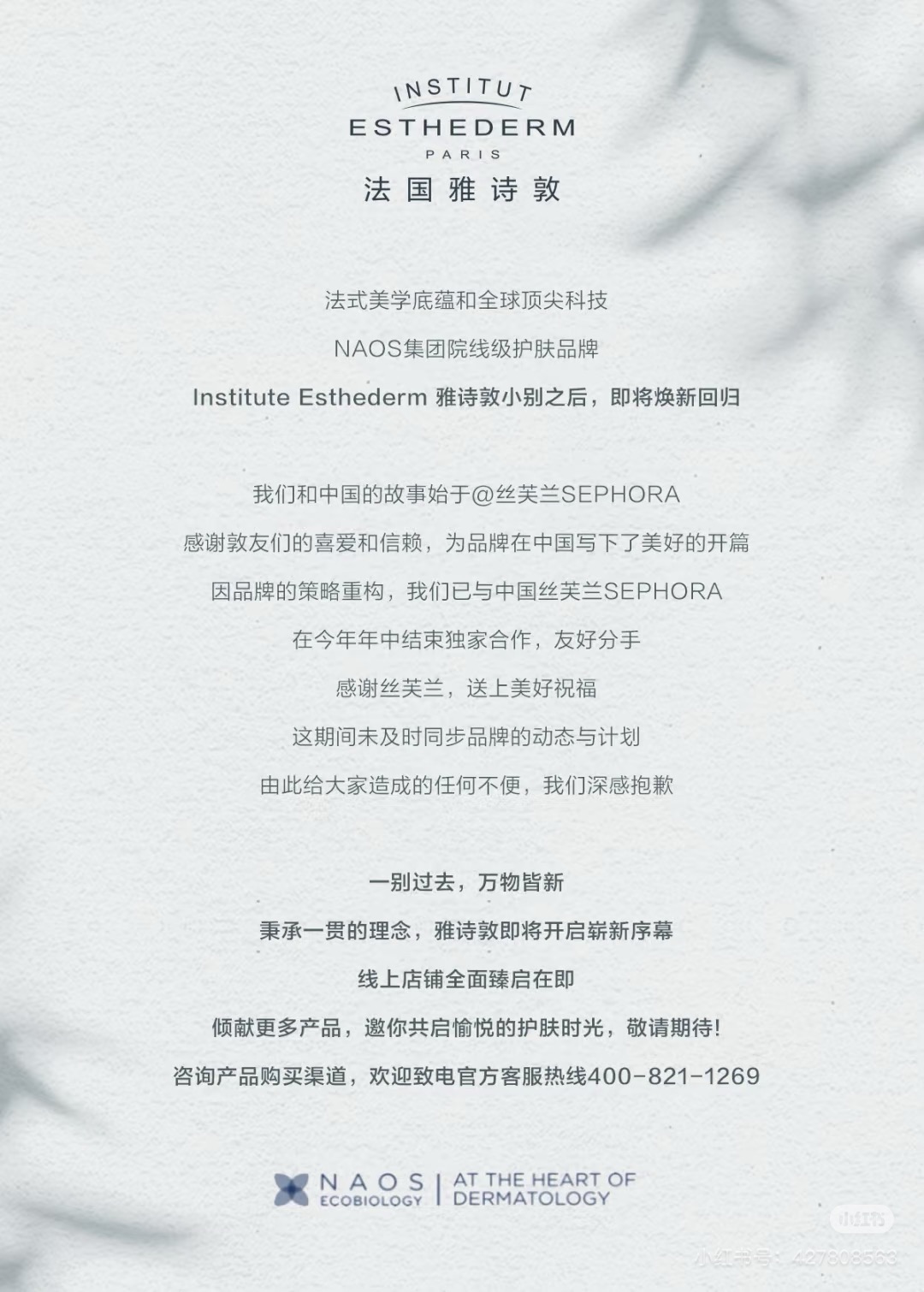

主打抗糖概念的cocochi cosme曾在2020年入驻丝芙兰,随后悄无声息地退出。如今,小红书成为品牌的全球旗舰店;贝德玛“姐妹”品牌雅诗敦,2015年进入中国市场与丝芙兰独家合作至2024年年中,同样的,品牌小红书店铺现成其唯一官方渠道。

当核心品牌一一开出了各自的“旗舰店”,丝芙兰所谓的“独家”是否变成一个伪命题?

02

总是“慢一步”的独家品牌和调性不符的国潮美妆

在电商冲击、品牌渠道多栖和市场竞争加剧的背景下,丝芙兰的独家品牌策略还面临着小众品牌姗姗来迟,爆品易断货的供应链挑战。

虽然中国市场是丝芙兰在整个北亚市场中表现最好的区域市场,比海外其它地区丝芙兰相比,国内的丝芙兰,长期缺少独家合作的小众品牌。

The Ordinary「研度公式」是丝芙兰今年首个盛大引入中国市场的独家品牌,但市场给出的反馈普遍是“现在才来?”

甚至连Kat Von D、Fenty Beauty这种同属LVMH大家庭的品牌,进驻速度都差强人意。Fenty Beauty早在2017年就登陆了美国丝芙兰门店,直到2024年才进驻中国,足足晚了七年。

动物实验政策早已松动,而海外热款Rare Beauty、Kylie Cosmetics在一众期盼声中迟迟未见踪影。

匈牙利小众奢华温泉护肤品牌Omorovicza奥慕泉于去年2月加入中国丝芙兰的Next Big Thing计划,成为该计划中五个高端国外小众品牌的其中一员。但拳头产品皇后水(皇后青春玫瑰喷雾)在丝芙兰已经断货快一年了,只能在品牌海外旗舰店和代购处买到。

尤其耐人寻味的是不断新陈代谢的国货品牌。

拥抱国货,共同推出渠道限定品牌是丝芙兰在地化的重要举措。

2017年,玛丽黛佳COLOR STUDIO成为继佰草集太极后入驻丝芙兰的首个国货品牌,随后相宜本草高端线相宜本草唐、玛丽黛佳旗下YES!IC、毛戈平·光韵等相继入驻。

2022年,丝芙兰发起“中国品牌发光计划”,将相宜本草唐、瑜幂、毛戈平·光韵、玛丽黛佳COLOR STUDIO、oleva+等11个品牌聚集到镁光灯下,称将在3年内扶持其中5个本土品牌成为销量过亿的高端美妆代表。

如今,这11个品牌中,瑜幂全平台销声匿迹,相宜本草唐、oleva+、两两、beauty junko都已撤出丝芙兰。

最新入驻丝芙兰的MAISON de SIT.E、大众护肤品牌UNISKIN优时颜以及底妆品牌blank me半分一,有半数都批评“不搭调”,没有体现品牌或产品线“独家”之处。

“丝芙兰已经快成下一个屈臣氏。”有声音犀利指出。

03

增长受阻、裁员,或成为下一个屈臣氏?

与屈臣氏的另一个互文,出现在令人诟病的尾随式导购上。

新时代的年轻购物者似乎喜欢悠闲的自助服务模式——业内称之为“公开销售”——即使价格同样高。这也是如话梅、调色师等美妆零售新物种崛起的重要原因之一。

现在的丝芙兰,简直像十年前的屈臣氏。

“门口悬挂有计数器,进来的人看成交率,构成店里的考核KPI。如果进来的顾客不跟着,领导感觉员工工作不认真有问题。这是规则制定管理问题。”一位丝芙兰BA无奈地解释。

自2005年在上海开设了第一家店铺至今,丝芙兰一直是高端美妆零售的引领者,20年过去了,吃尽了中国高端美妆崛起的红利后,丝芙兰无可避免开始走下坡路。

从2022年起,一直盈利的丝芙兰中国,业绩惨遭滑铁卢。2022年,丝芙兰中国亏损1.9亿元;2023年,亏损虽收窄至1.4亿元,但颓势未改,2024年上半年,继续亏损0.94亿元。

问题一直存在,2024年成为问题集中暴露的一年,高层频繁变动的一年。

2024年1月19日,前丝芙兰大中华区总经理陈冰因个人原因卸任,过渡期内,由丝芙兰亚洲区总裁Alia Gogi直接管理大中华区的业务。4月15日,丁霞履新丝芙兰大中华区总经理,直接向丝芙兰亚洲区总裁Alia Gogi汇报工作。

同年8月,丝芙兰公开确认将在中国裁员120人。

裁员的背后,正是丝芙兰在华发展受阻。丁霞上任不到一年,丝芙兰现任总裁兼首席执行官Guillaume Motte接手,直接负责大中华区的业务管理。

这一年,更成为丝芙兰独家品牌集中选择与其“分手”的一年。

在2024年,相宜本草唐、oleva+纷纷从丝芙兰撤柜;Kenzo的护肤线凯卓(Kenzoki)从丝芙兰撤柜;美伊娜多毅然调整了丝芙兰渠道,撤柜了大多数的柜台,保留丝芙兰线上;法国高定护肤彩妆品牌BY TERRY泰芮几乎全线产品均在五折销售,而丝芙兰是该品牌在中国大陆的唯一官方渠道。

截至2022年,蔚蓝之美品牌持续保持丝芙兰独家品牌第一的地位,2023年依然是增长态势,2024年则踩了急刹车。豫园股份数据显示,2024年化妆品业务表现不佳,营业收入为2.98亿元,同比下滑34.03%,虽然豫园股份没有明确指出蔚蓝之美是否下滑,但作为其美丽健康版块的顶梁柱,蔚蓝之美品牌增长承压已是不争事实。

如果连独家品牌的第一名都开始吃不到肉,其他品牌更加喝不到汤。

丝芙兰在中国市场的独家品牌问题并非一朝一夕之困,而是长期积累的结果。

面对这些问题,丝芙兰必须从战略高度重新审视其品牌布局,在品牌定位、产品多样性、消费者体验和市场适应性等方面进行更深入的思考和调整,以重新赢得市场的认可。

自20年前以先锋姿态登陆中国市场以来,“独家先售”策略吸引了原本属于百货专柜的客户资源,也为丝芙兰稳固了一批勇于尝新的顾客。

如果没有这个护城河,丝芙兰就只是另一个“敷衍了事”的零售商。

目前,丝芙兰独家品牌中,有如蔚蓝之美(WEI)这样独家合作12年有余的常青树,也有如MAISON de SIT.E之类因独特调性后来居上补位的新面孔。

但肉眼可见的,在中国市场,丝芙兰的独家品牌们正在变得面目模糊。

01

曾经独一份的“独家品牌”,现成“伪命题”?

或许每一个迈进丝芙兰的人都曾被拉到独家品牌的面前接受推销。

以微藻油凝珠颗粒的蛋白凝露为特色的ALGENIST奥杰尼、结合中草药成分和现代配方科技的WEI蔚蓝之美、或是同属LVHM旗下以普洱茶为主要原料的茶灵,都是丝芙兰柜姐口中的口碑推荐。

而彼得罗夫的角鲨烷油、美伊娜多的洁面、伊诗贝格的V脸精华、雅诗敦的喷雾、兰嘉丝汀的防晒、思琦莹的精华液、Leanon两两和oleva+的面膜……更是丝芙兰会员耳熟能详的必买单品。

这些与丝芙兰携手共进的“独家品牌”,不仅是丝芙兰最可靠的合作伙伴,更是其在中国市场成长壮大的重要见证者。

在过去的20年间,丝芙兰中国引入了多个独家品牌,涵盖了护肤、彩妆、香水等多个品类。

◤ 2024年丝芙兰上新参与品牌

这些品牌不仅丰富了丝芙兰的产品矩阵,也为消费者提供了更多选择。然而,随着市场竞争的加剧和消费者需求的变化,部分独家品牌逐渐调整了市场策略,撤出丝芙兰,甚至退出了中国市场。

不妨唤醒一下长期记忆。

十年前,想要购买欧缇丽、蔚蓝之美等品牌,消费者只能前往丝芙兰。

然而,随着电商的兴起,这一局面发生了巨大变化。

美妆零售市场渠道竞争日益白热化。品牌直营的线上线下专柜,凭借其官方权威与专业服务,稳稳占据一方阵地;以话梅为代表的线下集合店成为美妆爱好者的新宠;海外旗舰店则搭建了直通全球美妆的桥梁;代购海淘满足消费者对于小众、稀缺美妆产品的独特需求;免税渠道更是以一线高化品类占据了极佳的价格优势,吸引了众多精明的消费者;而KOL直播则通过达人推荐与即时互动,为消费者提供了便捷的购物参考。

线上线下无缝衔接的5g时代,不仅为消费者提供了更多选择,也削弱了丝芙兰“独家品牌”的稀缺性。

最近两年,丝芙兰引入的独家品牌中,如Drunk Elephant醉象、OLAPLEX欧拉裴等,早已布局线上销售渠道,只是将线下经营权交给了丝芙兰,2024年入驻的墨尔本功效护肤潮牌GROWN ALCHEMIST艾科美有天猫海外旗舰店、韩国纯净彩妆品牌DEAR DAHLIA有小红书店铺;更不用说最新入驻的The Ordinary同步落地小红书并开始直播。

多年来,丝芙兰在高端美妆市场承担的角色不仅是渠道商,更是美妆趋势的挖掘和推动者。在没有“小红书”的时代,丝芙兰就是最潮流的美妆种草机。

现如今,小红书已经成为海外小众品牌抢滩中国的桥头堡,以章小蕙为代表的买手更是变身海外宝藏品牌入华破圈的登云梯。

丝芙兰的诸多独家品牌选择渠道重构。

◤ 雅诗敦声明

主打抗糖概念的cocochi cosme曾在2020年入驻丝芙兰,随后悄无声息地退出。如今,小红书成为品牌的全球旗舰店;贝德玛“姐妹”品牌雅诗敦,2015年进入中国市场与丝芙兰独家合作至2024年年中,同样的,品牌小红书店铺现成其唯一官方渠道。

当核心品牌一一开出了各自的“旗舰店”,丝芙兰所谓的“独家”是否变成一个伪命题?

02

总是“慢一步”的独家品牌和调性不符的国潮美妆

在电商冲击、品牌渠道多栖和市场竞争加剧的背景下,丝芙兰的独家品牌策略还面临着小众品牌姗姗来迟,爆品易断货的供应链挑战。

虽然中国市场是丝芙兰在整个北亚市场中表现最好的区域市场,比海外其它地区丝芙兰相比,国内的丝芙兰,长期缺少独家合作的小众品牌。

The Ordinary「研度公式」是丝芙兰今年首个盛大引入中国市场的独家品牌,但市场给出的反馈普遍是“现在才来?”

甚至连Kat Von D、Fenty Beauty这种同属LVMH大家庭的品牌,进驻速度都差强人意。Fenty Beauty早在2017年就登陆了美国丝芙兰门店,直到2024年才进驻中国,足足晚了七年。

动物实验政策早已松动,而海外热款Rare Beauty、Kylie Cosmetics在一众期盼声中迟迟未见踪影。

匈牙利小众奢华温泉护肤品牌Omorovicza奥慕泉于去年2月加入中国丝芙兰的Next Big Thing计划,成为该计划中五个高端国外小众品牌的其中一员。但拳头产品皇后水(皇后青春玫瑰喷雾)在丝芙兰已经断货快一年了,只能在品牌海外旗舰店和代购处买到。

尤其耐人寻味的是不断新陈代谢的国货品牌。

拥抱国货,共同推出渠道限定品牌是丝芙兰在地化的重要举措。

2017年,玛丽黛佳COLOR STUDIO成为继佰草集太极后入驻丝芙兰的首个国货品牌,随后相宜本草高端线相宜本草唐、玛丽黛佳旗下YES!IC、毛戈平·光韵等相继入驻。

◤ 中国品牌发光计划

2022年,丝芙兰发起“中国品牌发光计划”,将相宜本草唐、瑜幂、毛戈平·光韵、玛丽黛佳COLOR STUDIO、oleva+等11个品牌聚集到镁光灯下,称将在3年内扶持其中5个本土品牌成为销量过亿的高端美妆代表。

如今,这11个品牌中,瑜幂全平台销声匿迹,相宜本草唐、oleva+、两两、beauty junko都已撤出丝芙兰。

最新入驻丝芙兰的MAISON de SIT.E、大众护肤品牌UNISKIN优时颜以及底妆品牌blank me半分一,有半数都批评“不搭调”,没有体现品牌或产品线“独家”之处。

“丝芙兰已经快成下一个屈臣氏。”有声音犀利指出。

03

增长受阻、裁员,或成为下一个屈臣氏?

与屈臣氏的另一个互文,出现在令人诟病的尾随式导购上。

新时代的年轻购物者似乎喜欢悠闲的自助服务模式——业内称之为“公开销售”——即使价格同样高。这也是如话梅、调色师等美妆零售新物种崛起的重要原因之一。

现在的丝芙兰,简直像十年前的屈臣氏。

“门口悬挂有计数器,进来的人看成交率,构成店里的考核KPI。如果进来的顾客不跟着,领导感觉员工工作不认真有问题。这是规则制定管理问题。”一位丝芙兰BA无奈地解释。

自2005年在上海开设了第一家店铺至今,丝芙兰一直是高端美妆零售的引领者,20年过去了,吃尽了中国高端美妆崛起的红利后,丝芙兰无可避免开始走下坡路。

从2022年起,一直盈利的丝芙兰中国,业绩惨遭滑铁卢。2022年,丝芙兰中国亏损1.9亿元;2023年,亏损虽收窄至1.4亿元,但颓势未改,2024年上半年,继续亏损0.94亿元。

问题一直存在,2024年成为问题集中暴露的一年,高层频繁变动的一年。

2024年1月19日,前丝芙兰大中华区总经理陈冰因个人原因卸任,过渡期内,由丝芙兰亚洲区总裁Alia Gogi直接管理大中华区的业务。4月15日,丁霞履新丝芙兰大中华区总经理,直接向丝芙兰亚洲区总裁Alia Gogi汇报工作。

同年8月,丝芙兰公开确认将在中国裁员120人。

裁员的背后,正是丝芙兰在华发展受阻。丁霞上任不到一年,丝芙兰现任总裁兼首席执行官Guillaume Motte接手,直接负责大中华区的业务管理。

这一年,更成为丝芙兰独家品牌集中选择与其“分手”的一年。

在2024年,相宜本草唐、oleva+纷纷从丝芙兰撤柜;Kenzo的护肤线凯卓(Kenzoki)从丝芙兰撤柜;美伊娜多毅然调整了丝芙兰渠道,撤柜了大多数的柜台,保留丝芙兰线上;法国高定护肤彩妆品牌BY TERRY泰芮几乎全线产品均在五折销售,而丝芙兰是该品牌在中国大陆的唯一官方渠道。

截至2022年,蔚蓝之美品牌持续保持丝芙兰独家品牌第一的地位,2023年依然是增长态势,2024年则踩了急刹车。豫园股份数据显示,2024年化妆品业务表现不佳,营业收入为2.98亿元,同比下滑34.03%,虽然豫园股份没有明确指出蔚蓝之美是否下滑,但作为其美丽健康版块的顶梁柱,蔚蓝之美品牌增长承压已是不争事实。

如果连独家品牌的第一名都开始吃不到肉,其他品牌更加喝不到汤。

丝芙兰在中国市场的独家品牌问题并非一朝一夕之困,而是长期积累的结果。

面对这些问题,丝芙兰必须从战略高度重新审视其品牌布局,在品牌定位、产品多样性、消费者体验和市场适应性等方面进行更深入的思考和调整,以重新赢得市场的认可。

推荐阅读