在这个生物科技纵横美业的时代,随着“玻尿酸三巨头”华熙、昊海、爱美客的接连上市,专注“胶原蛋白”的巨子生物早已在逐步筹划自己的上市计划。早在5月5日,巨子生物正式向港交所递交招股说明书,拟主板挂牌上市。10月9日,巨子生物终于通过港交所聆讯,上市在即,IPO前估值超过193亿元。据悉,巨子生物已启动预路演工作,评估机构投资者意向。

据招股书,巨子生物是一家立足科技美学的生物科技企业,是基于生物活性成分的专业皮肤护理产品行业的先行者。据弗若斯特沙利文的资料,巨子生物是2021年中国第二大专业皮肤护理产品公司(零售额为人民币60亿元),同时从2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司(按零售额计),其代表品牌包括可复美和可丽金等。

01

科研团队加持

主攻“重组胶原蛋白”

巨子生物的创始人范代绨是我国生物化工领域第一位女博士。在她回到西北大学任教期间,她选择胶原蛋白作为研究课题,组建了重组胶原蛋白研发团队。

2000年,范代娣带领其研发团队,终于完成通过基因工程制备得到重组胶原蛋白的研发。同年,范代娣和丈夫严建亚以自己的发明专利技术入股,在2001年,组建和创立了西安巨子生物基因技术股份有限公司。

当前,公司法定代表人为严建亚,但严建亚并不直接持有巨子生物的股份。其中,严建亚是巨子生物的联合创始人、董事会主席(董事长)、执行董事兼首席执行官(CEO)。而妻子范代娣为巨子生物的联合创始人、执行董事兼首席科学官,并通过信托持股59.97%,通过Healing Holding持股0.09%,合计持股60.06%,同时通过受限制股份单位计划GBEBT Holding持股的1.96%,合计控制巨子生物62.02%的投票权。

可以说,巨子生物拥有着较强的专业化团队与科技型产品线。招股书显示,截至2022年5月31日,巨子生物研发团队成员有124名,占雇员总数的14.8%。其中硕士及以上学历人员,占研发人员比重的51.2%。

而在产品研发方面,巨子生物目前拥有包括105项SKU的产品组合以及103款在研产品的产品管线。其中包括其美丽产品组合下的50种功效性护肤品、37种医用敷料及四种肌肤焕活产品,以及健康产品组合下的两种生物医用产品、七种保健食品及三种特殊医学用途配方食品。

其中,巨子生物重组胶原蛋白产品的旗舰品牌「可丽金」和「可复美」分别是2021年中国专业皮肤护理产品行业第三和第四畅销品牌;两者的零售额分别为29亿元和27亿元。招股书显示,「可复美」由于集团在其线上资源的加码,从而达成销量的大幅度增长,而「可丽金」则是由于最大客户的采购量下降而销量骤减。

值得一提的是,「可复美」品牌于2011年推出,起初是作为面向医疗机构客户的皮肤科级别专业护理品牌(产品获得第二类医疗器械注册证)。而「可丽金」品牌则于2009年推出,作为一个中高端多功能皮肤护理品牌,其主要功效为抗衰老、皮肤保养和皮肤修护。

至于其他六大主要品牌——「可预」:旨在用于缓解和抑制皮肤炎症反应的重组胶原蛋白品牌;「可痕」:旨在用于疤痕修复的重组胶原蛋白品牌;「可复平」:用于口腔溃疡预防和修复的重组胶原蛋白品牌;「利妍」:用于女性护理的重组胶原蛋白品牌;「欣苷」:基于稀有人参皂苷的皮肤护理品牌;「参苷」:人参皂苷类保健食品品牌,为消费者提供营养素补充剂,改善其免疫系统。

值得一提的是,招股书有专门提到募集的部分资金将用于稀有人参皂苷生产设施的扩建。这个快速扩张的市场也昭示了巨子生物扩张的野心。

02

营收年复合增长率达27%

净利润出现下滑趋势

弗若斯特沙利文资料显示,中国重组胶原蛋白产品市场规模预计将从2022年的185亿元增长至2027年的1083亿元,复合年增长率达到42.4%。而基于重组胶原蛋白的功效性护肤品市场规模则预计将从2022年的72亿元增至2027年的645亿元,复合年增长率为55.0%。

虽然有着很高的利润率,但是胶原蛋白实际上是技术壁垒极高的一个领域。在同类市场上,能与巨子生物竞争的创尔生物和锦波生物虽都已在新三板上市,但是两家营收之合也不到巨子生物的一半,巨子生物巨大的市场潜力也开始被资本嗅到。

巨子生物曾在2021年10月至12月获得6.3亿美元(约合人民币42亿元)的A轮融资,每股成本为20.00元,投资方包括高瓴资本等。招股书显示,巨子生物向A轮股东所分配及发行股份占其上市前已发行总股本的37.98%。

巨子生物的前投资者包括GSUM XV HK Holdings Limited(高瓴投资旗下)、CPE Collagen Investment Limited(CPE源峰旗下)、Shining Sea Limited(金镒资本旗下)、LC Special I Limited Partnership Fund(君联资本旗下)、CICC Healthcare Investment Opportunities IV Limited(中金公司旗下)、Oceanpine、CDH Supermatrix及上海朱雀等私募基金也位列前投资者名单。

其中,高瓴资本通过GSUM XVIII Holdings Limited、HNTR V Holdings Limited分别持股4.00%、0.99%,合计持股4.99%;中信产业基金(CPE源峰)持股4.33%;君联资本通过君联管理持股3.43%。

资本入局后,巨子生物营收增长的同时,随着营销的大力投入,净利率在近年开始出现下滑趋势。

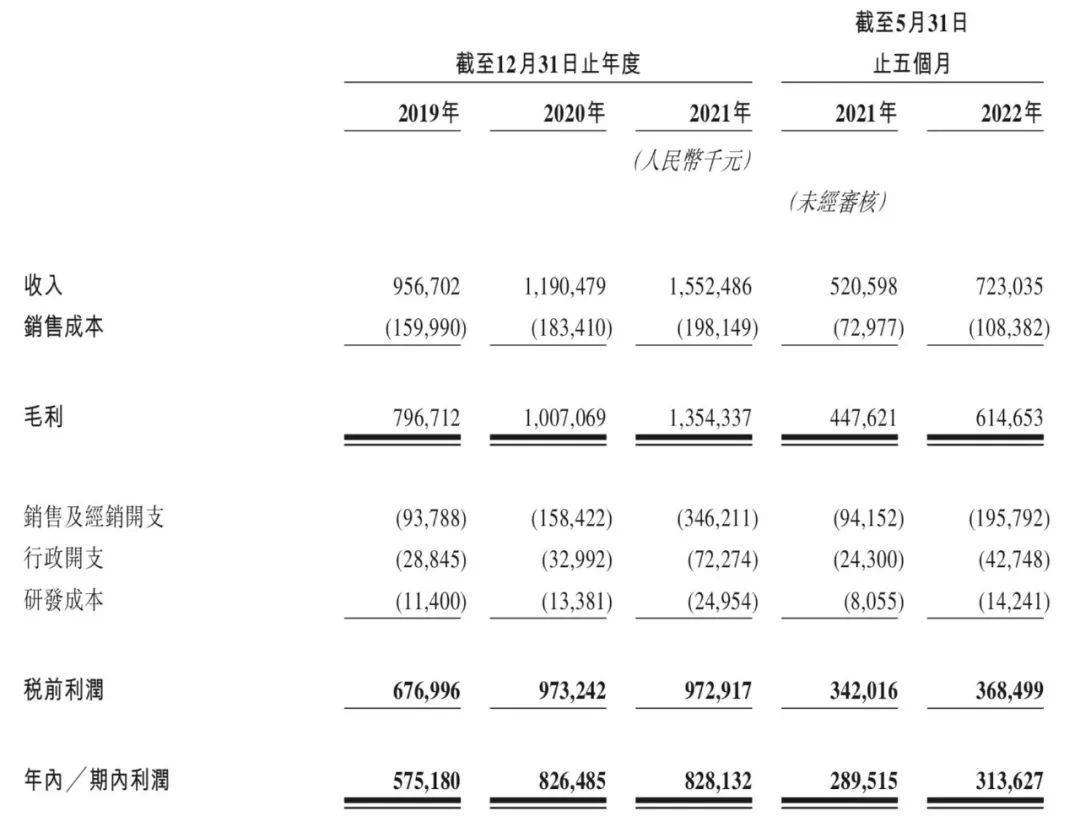

招股书显示,2019年、2020年和2021年,巨子生物的收入分别为9.57亿元、11.90亿元和15.52亿元,年复合增长率为27.39%;年内利润(净利润)分别为5.75亿元、8.26亿元、8.28亿元,经调整净利润分别为5.75亿元、6.72亿元和8.37亿元。

截至2022年5月31日的五个月,巨子生物的收入为7.23亿元,较2021年同期的5.21亿元增长38.89%;净利润为3.14亿元,较2021年同期的2.30亿元增长8.33%;经调整净利润3.36亿元,较2021年同期的2.96亿元增长13.43%。

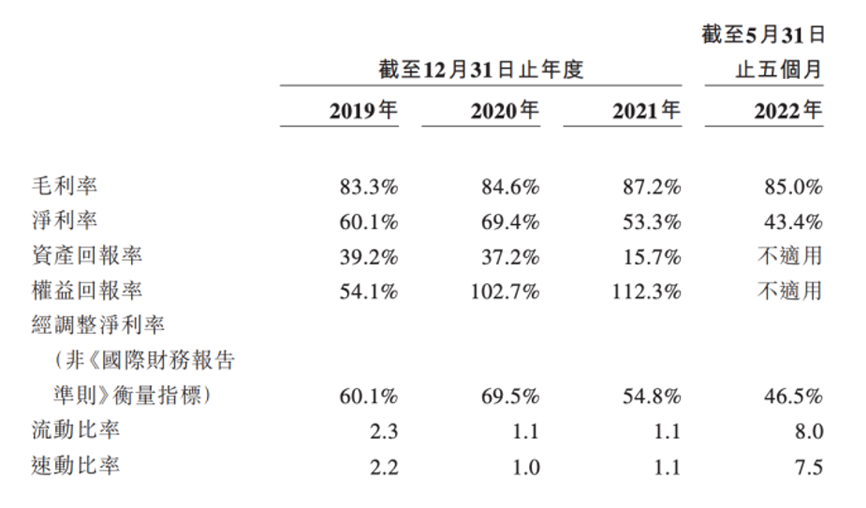

2019年、2020年、2021年和截至2022年5月31日的五个月,巨子生物的净利率分别为60.1%、69.4%、53.3%和43.4%,经调整净利率分别为60.1%、69.5%、54.8%和46.5%。

对于净利润的下滑,招股书给出的解释是,为了抓住市场机会,品牌的线上营销费用有所增加。

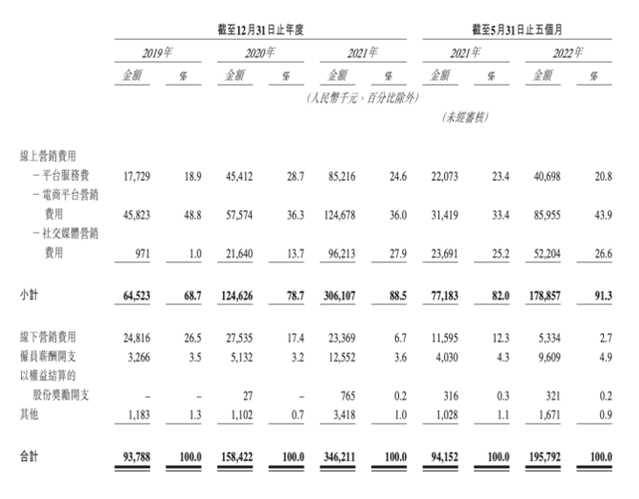

从数据上也可以看出,从2019年到2022年前五个月,巨子生物的销售及经销开支分别为9378.8万元、1.58亿元、3.46亿元和1.96亿元,占总收入的比例分别为9.8%、13.3%、22.3%和27.1%。

而其中线上营销费用要远高于现线下。其中,线上营销费用分别为6452.3万元、1.25亿元、3.06亿元和1.79亿元,线下营销费用分别为2481.6万元、2753.5万元、2336.9万元和533.4万元。

相比同行数据可以发现,以科技壁垒闻名的巨子生物,在研发上的投入还需加码。

招股书的数据显示,2019年、2020年和2021年以及2022年前五个月,巨子生物的研发开支分别为1140.0万元、1338.1万元、2495.4万元和1424.1万元,分别占总收入的1.2%、1.1%、1.6%和2.0%。

观察同行数据,创尔生物2017年至2020年上半年,其研发费用分别占同期营业收入的5.67%、5.13%、4.7%和5.16%。2021年,华熙生物研发投入占比为5.75%,贝泰尼的研发投入占比2.99%,而同期爱美客研发投入占比则高达7.07%。

此外,截至2022年5月31日,巨子生物持有的现金及现金等价物为9.22亿元,而截至2021年12月31日末持有的现金及现金等价物为71.03亿元。

巨子生物此次上市,拟将IPO募集所得资金净额将主要用于研发投资、扩展与产品组合和生物活性成分有关的生产能力、增强全渠道销售和经销网络、提高运营和信息系统以及用作营运资金和一般公司用途。对于巨子生物能否靠上市,在激烈的行业竞争和头部监管下突出重围,我们拭目以待。