- 2014-02-27

- 阅读量:1079

- 来源|化妆品报

- 作者|尼尔森

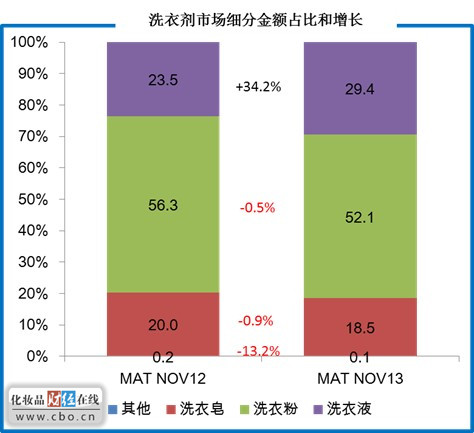

根据尼尔森的零售监测数据显示,在2012年12月至2013年11月(即2013年11月滚动年度)期间,洗衣剂品类(包括洗衣粉,洗衣皂和洗衣液及其他质地的洗衣产品)在尼尔森监测的零售渠道中,销售额达258亿元人民币(该数据不含百货、网购渠道数据),同比增长8%。

洗衣液消费需求强劲

由于洗衣粉和洗衣皂的疲软表现,洗衣剂品类增长势头与去年同期相比有所减弱(由14%跌至8%)。然而,洗衣液仍然呈现了双位数的增长速率,达到了34%。在如此喜人的增长势头带动下,洗衣液继2012年超越洗衣皂成为洗衣剂品类第二大市场后,2013年继续扩大版图,已然占据了约30%市场份额。

相较于传统的洗衣皂和洗衣粉,洗衣液作为一种新型的洗衣形式,直到2008年,才拉开了其高速发展的帷幕。在洗衣液在中国市场推出的前两年,其定位多走高端路线,过半数市场集中在一二线城市,因此尽管在一、二线城市得以迅猛发展,洗衣液这一细分品类仍只占整体洗衣剂品类的8%。进入2009年底,国际和国内洗涤巨头们瞄准了洗衣液市场的良好发展前景,纷纷大举进军洗衣液市场。在各大巨头的强势拉动下,洗衣液市场进入快速发展期,各大品牌均推出了洗衣液产品,其产品线涵盖了高、中、低不同价位,并开始强力向低级别城市渗透……从2012年开始,在经历了洗衣液的高速自然发展后,各大品牌开始着力通过挖掘新的消费需求,来寻找这一细分品类新的增长点。厂商开始强调洗衣液的附加功能,比如推出针对不同洗涤方式的洗衣液以及注重环保健康诉求的植物基底洗衣液。2013年,洗衣液市场在各家角力之下,继续风起云涌,洗衣液这一细分品类向更专业化的方向发展。

低线城市为增长亮点

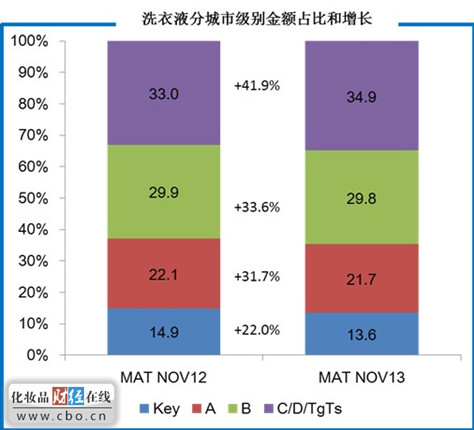

回顾过去的一年,洗衣液在各个城市级别都呈现了两位数的增长。其中,在县级及以下级别城市和乡镇的增长尤为突出,并拉动了全国市场的成长。对于洗衣皂和洗衣粉而言,低级别城市和乡镇依旧贡献了其全国近50%的整体销售金额。而洗衣液在去年在这些城市的销售金额占比为35%,但相比2012年,该占比已经提高了近2个百分点。同时,从2012年11月至2013年11月,洗衣液在低级别城市和乡镇的销售额增长领跑全国,高达41.9%。

考虑到这些低级别城市和乡镇庞大的人口基数及其未来带来的强劲的消费需求,势必推动洗衣液市场在2014年继续蓬勃发展。

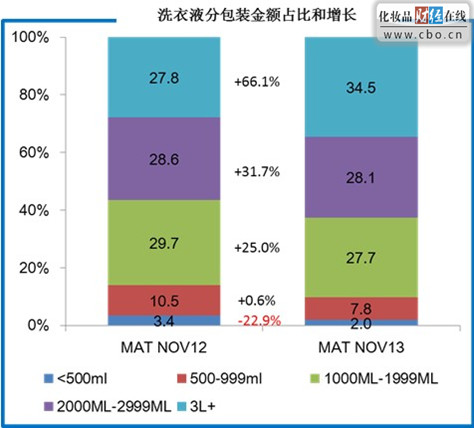

大包装到更大包装

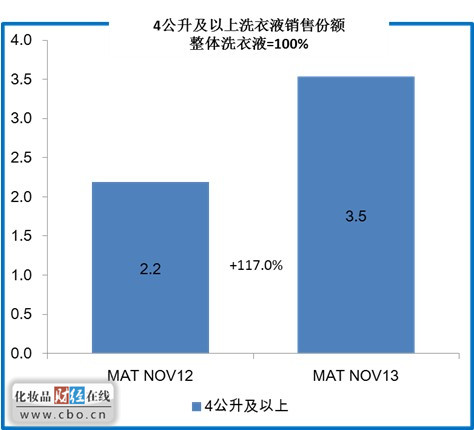

近年来,随着厂商的推动以及消费者对洗衣液接受程度的提高,大包装洗衣液(3公升及以上)以66%的增长速率高速发展。在3公升成为市场主流包装后(3公升洗衣液市场金额占比达30%),厂商通过或促销装或更大包装的方式推出了4公升以上的超大包装洗衣液,希冀以此拉动销量的增长。销售数据表明,4公升以上的洗衣液以117%的速度增长,对整体洗衣液的金额增长贡献占比7%。

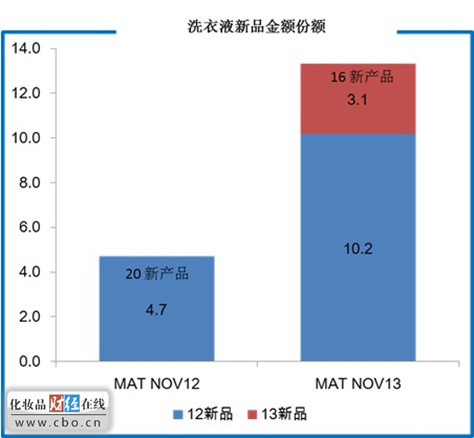

创新带动新需求

最近两年,在中国的洗衣液市场,共出现了36支新品,这些新品在2013年11月滚动年度贡献了13%的销售份额,用创新带动了新的需求。

在推陈出新的过程中,各大厂商不断创新洗衣剂的附加功能和卖点,比如柔顺衣物,各种花香果香,以及专为机洗或者手洗设计的洗衣剂等等。除此之外,随着人们对天然和健康要求的不断提高,一些厂商还推出了天然植物配方。

总而言之,洗衣液产品的不断丰富和细分,既满足了消费者不同的需求和喜好,也在某种程度上挖掘了新的市场发展点,从而拉动了洗衣液市场的进一步发展。

(注:以上观点、数据均来自尼尔森公司)

推荐阅读