- 2016-03-09

- 阅读量:4343

- 来源|化妆品财经在线CBO独家www.cbo.cn

- 作者|

2016年国内个人护理品市场风云幻变,大卖场、百货、CS、电商渠道“分久必合、合久必分”,实体线上终将融合;消费升级促进产品创新,高端化、品类细分、定制化创新指向产品未来之路;竞争格局日益诡谲,本土跨国企业龙盘虎踞,深耕品类加横向拓展,未来将鹿死谁手?尼尔森在2016中国化妆品零售模式创新大会暨进口化妆品论坛上带来最新调研报告。

2016年国内个人护理品市场风云幻变,大卖场、百货、CS、电商渠道“分久必合、合久必分”,实体线上终将融合;消费升级促进产品创新,高端化、品类细分、定制化创新指向产品未来之路;竞争格局日益诡谲,本土跨国企业龙盘虎踞,深耕品类加横向拓展,未来将鹿死谁手?尼尔森在2016中国化妆品零售模式创新大会暨进口化妆品论坛上带来最新调研报告。

CBO网讯(记者 吴思馨)

2016年3月9日下午,“2016中国化妆品零售模式创新大会暨进口化妆品论坛”在广州南丰朗豪酒店举行,尼尔森最新调研《2016个人护理品市场的鉴往与前瞻》在论坛结束前压轴放出,尼尔森中国零售商研究部负责人唐东分别针对渠道、产品和竞争为参会嘉宾摆出了一盘2016年个人护理品市场的棋局。

渠道:大卖场、小而美分久必合合久必分,线上线下终将融合

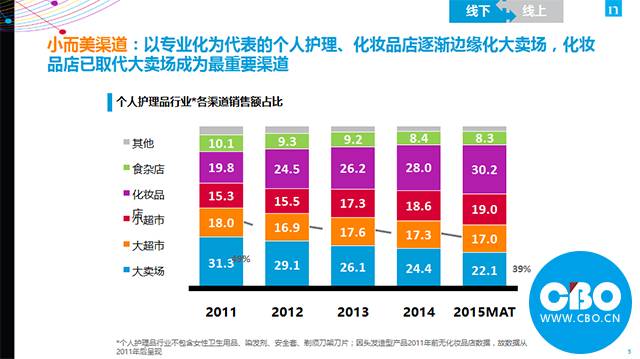

据尼尔森数据显示, 5年前消费者获取信息和购买渠道单一,50%以上销售额集中在以大卖场、超市为代表的大型渠道;而现在,随着个人护理、化妆品店、网购、微商相继兴起,丰富了消费者的购买渠道,消费者比价能力提升,个人护理品类购买的渠道呈现出多样分散的局面,以精细化、专业化、个性化为代表的个人护理、化妆品店逐渐边缘化大卖场,其中化妆品店销售额占比达30%,已取代大卖场成为最重要渠道。

而未来渠道将会如何融合?唐东预测,未来各渠道差异化竞争,增长趋稳,同时对各渠道挑战也增大;未来的渠道发展关键在于明晰定位,各渠道间取长补短,打通线上线下,实现与消费者全时互联,提高消费黏性,避免渠道间的无序竞争。未来将呈现百花齐放,多渠道融合的状态。

化妆品专营店的渠道影响力在稳步提升的同时,也呈现出渠道下沉的趋势。

随着一二线城市渠道逐渐饱和,三四线城市凭借庞大的人口资源和快速增长的可支配收入,同时乘着城镇化水平进一步提高的政策春风,加之消费者对生活品质的重视,个人护理用品也在低线城市迎来更大的市场机会。

从尼尔森2014年个护消费者研究报告可知,2014年护肤品类的销售中,有58%的贡献来自三四线城市,并保持了8%的同比增速,而洗发水/护发素、香皂/浴液的全渠道零售中,均有57%的销售来自三四线城市。

但如今,化妆品店高歌猛进之后并非一帆风顺,近年来逐步增长的线上渠道、向三四线城市下渗的百货商店、以屈臣氏为代表的跨国个人护理连锁和药妆店,甚至野蛮增长的微商渠道,都对化妆品店的客源造成一定分流影响,及时吸引新客和留住常客成为化妆品店不得不面对的难题。

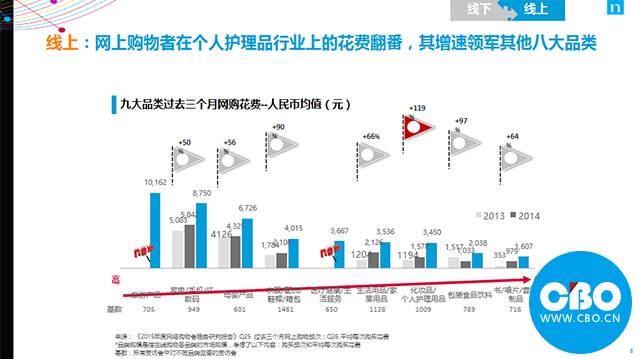

其中,线上渠道的分流效应最为明显。《2015年度网络购物者趋势研究报告》显示,网上购物者在个人护理品类的花费增速领先于所有消费品类。过去三个月个人护理品网购花费同期增长119%。

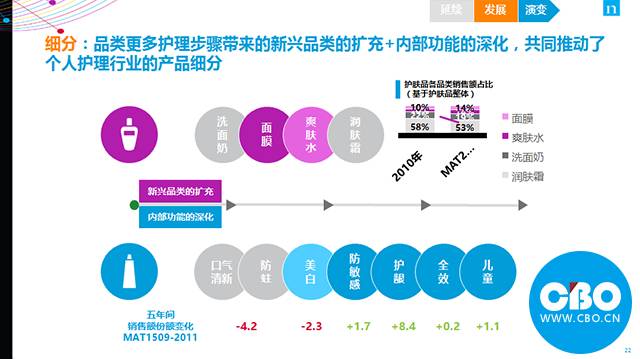

线上渠道来势汹汹,从21世纪第一个十年后开始迅猛增长,但经过几年的高速发展,线上的增速也正在趋缓。按个人护理品品类分,不同品类对线上渠道的依赖程度也有所不同,其中面膜、润肤霜、洗面奶、爽肤水4个品类线上销售占比平均超过三成,面膜品类线上销售更是高达60%以上。

电商平台的分流致人心惶惶,然而,唐东表示,网购并不会完全替代线下的消费,线上新增的消费不仅能帮助市场增量,更能为线下创新提供借鉴。并且,有46%的消费者由于担心在网上购买到假货或劣质产品而放弃线上渠道。

但这并不表示线下实体应该放松警惕,电商的“造节”活动对实体冲击巨大,这种冲击尤体现在一线城市,数据显示,在一线城市,网购渗透率达到90%。

因此,对于品牌来说,似乎全渠道互联才是未来的出路。

产品:品类拓展、人群分化,创新不能只有概念

健康、无添加的概念是消费者关注重点,本土品牌,日韩、欧美品牌都在乘此东风,如百雀羚、佰草集、云南白药、悦诗风吟等。消费者护理部位增多,但最舍得花钱的还是面部;均价更贵的面部护理产品给厂商带来更高的利润率;消费者购物篮被更多的细分产品充斥。

产品细分可分为两类,一是品类内部从基础功能向更深层次功能的迈进;二是基于基础品类的跨品类延伸。男性个护产品仍为“潜力股”,有望进一步深入挖掘,成为下一只“蓝筹股”; 婴童产品市场广阔,二胎政策开放将激发更多消费潜力,除商超渠道,母婴店渠道同样重要。

女性的大方与矛盾在于,她们在护肤道路上投入更多,同时又追求全系列和便利性。购物篮横纵向延伸,护肤意识年轻化,更早成为消费群体,更晚减少对自己的投入;矛盾:全系列与便利性,使用更多护肤步骤产品,但未放弃对使用便利性的追求。

我国化妆品产品创新仍然任重道远。产品创新难逃被复制的命运,以创新为基石的精准品牌定位与管理或将成为厂商更持久发展的动力。

竞争:百家逐鹿,白热化竞争拉开帷幕

年度间前五厂商集中度逐年下滑,巨头失利,中型厂商崛起;非快消厂商入场+快消厂商的品类拓展,带来更多新品牌共享市场;前五大品类中增长最快的厂商基本开始了品类疆域的拓展,可以预见的是未来品类内部的竞争将会更加激烈。

在个人护理品本土和外资品牌市场份额对比中,跨国厂商虽占领先地位(70%以上),但本土品牌在过半品类中获取份额;双方向对方原优势领域逐渐渗透。本土品牌,除延续前几年的制胜点,近几年也依靠融资和投后管理步步逼近。

与此同时,跨国厂商在创新上依旧坚守,前五十新品跨国厂家数量及销售额占比双高,其中洗发水新品个数占比达88%,新品销售额占比达91%。但本土品牌创新复制无疑是跨国品牌的巨大挑战。可喜的是,跨国品牌借助电商下沉有望打开下线城市的局面,在宝洁、联合利华和欧莱雅的淘宝网下乡活动中,品牌直接搭建线上和实体销售平台,为农村市场提供专供产品,为其自身留下了利润空间。

推荐阅读