- 2020-09-25

- 阅读量:78415

- 来源|化妆品财经在线

- 作者|张慧媛

昨日(9月23日),由《化妆品财经在线》主办、山东省化妆品行业协会协办的以“破界·突变”为主题的“中国化妆品零售渠道大会·山东峰会”在山东济南召开。《化妆品财经在线》首席记者张慧媛,做《“春秋战国”时期山东化妆品专营店/代理商生态调查》报告,分享了在山东这样一个保守的市场,美业人如何以后转型。以下是报告摘录(上篇):

2020年8月,《化妆品财经在线》共5名记者,历时31天,遍访山东化妆品店、代理商、品牌等企业共计60家。我们惊讶于山东市场之“稳”:不管是门店老板的思维方式,还是本地消费者的购买选择,都特别“稳”,新的风潮要想进来山东,要比其他省份慢几年。

山东省这样固化的化妆品环境,仿佛为自己铸了一座围城,这个围城既可以阻挡外部刺激,如疫情的侵袭,但也无差别地阻挡了山东美业人向外扩张的勇气,和突破舒适区的决心。

疫后,市场环境突变,销售的直接下滑第一次撕开了CS渠道的“遮羞布”,当市场竞争进入“春秋战国”时期,真正考验专营店老板渠道理解力、商品组合能力、消费者把控力的时代也已经来临。

01

人口红利尚未消退,保守与稳定是主流

作为中国人口排名第二的人口大省,山东省本地人口兴旺,农工商业发达,且乡镇、县城人口众多。同时,作为孔孟之乡,山东人的性格往往质朴坦荡、温和保守,同时极重人情。这样的人口经济结构和性格,使得山东市场面对疫情这样的“黑天鹅”事件时,显示出了较强的抵御能力。

受访的32家山东化妆品专营店中,上半年业绩平均下滑比例为24%。7月,53%的门店业绩追上去年同期水平,有的门店还增长了30%;12.5%的门店业绩反超去年,12.5%的门店7月业绩同比去年下滑。94%的山东门店认为当前客流已经恢复至往年同期水平。

同时,其门店结构呈现出如下特点:

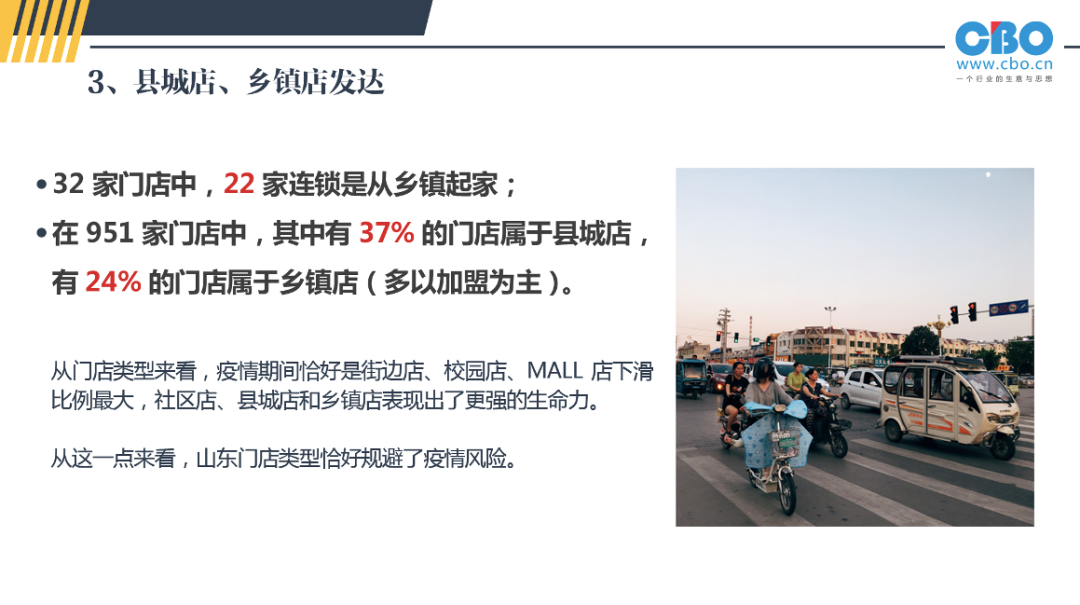

1、县城店、乡镇店发达

32家样本门店中,有22家连锁是从乡镇起家。在951家门店中,其中有37%的门店属于县城店,有24%的门店属于乡镇店(多以加盟为主)。

从门店类型来看,疫情期间恰好是街边店、校园店、mall店下滑比例最大,社区店、县城店和乡镇店表现出了更强的生命力。从这一点来看,山东门店类型恰好规避了疫情风险。

2、未持续有跨区域的大连锁出现

山东省的门店大多都走不出自己起家的那个县市,大家都是诸侯割据,小富即安。32家店中,能够跨市的有6家店。数据还显示,其中2017年还在大规模扩张区域的两家门店,在2019年下滑最为惨重。

3、老店依旧是主流,亟待新鲜血液

32个统计样本,平均一家连锁的年龄是19岁。远高于全国平均水平。开店最早的有润莎奈儿、春风伊曼,都是1994年。

4、品类结构大而全,洗化占比大

根据统计,32家样本中品类结构占比为:护肤46%、彩妆14%、日化32%、面膜8%。而在2018年我们根据全国各省626家连锁统计出来的数据显示,护肤45.8%、彩妆 18.5%、面膜12.6%。日化应该只有二十个点左右。

疫情之下,化妆品属于额外消费,可以停掉,但是洗护类产品却属于生活刚需。这种结构极大缓冲了疫情负面影响。

02

“虚胖”的门店结构:

山东省头部连锁缺位,腰部连锁多而不强,尾部单店夹缝求生

在如此大的人口优势面前,其专营店渠道市场空间广阔,山东省化妆品市场没有发挥出其应有潜力。

通过对比山东省门店2019年的店销,我们发现山东省门店结构最显著的特征就是:头部连锁缺位,腰部连锁多而不强,尾部单店夹缝求生。

首先来看头部连锁。

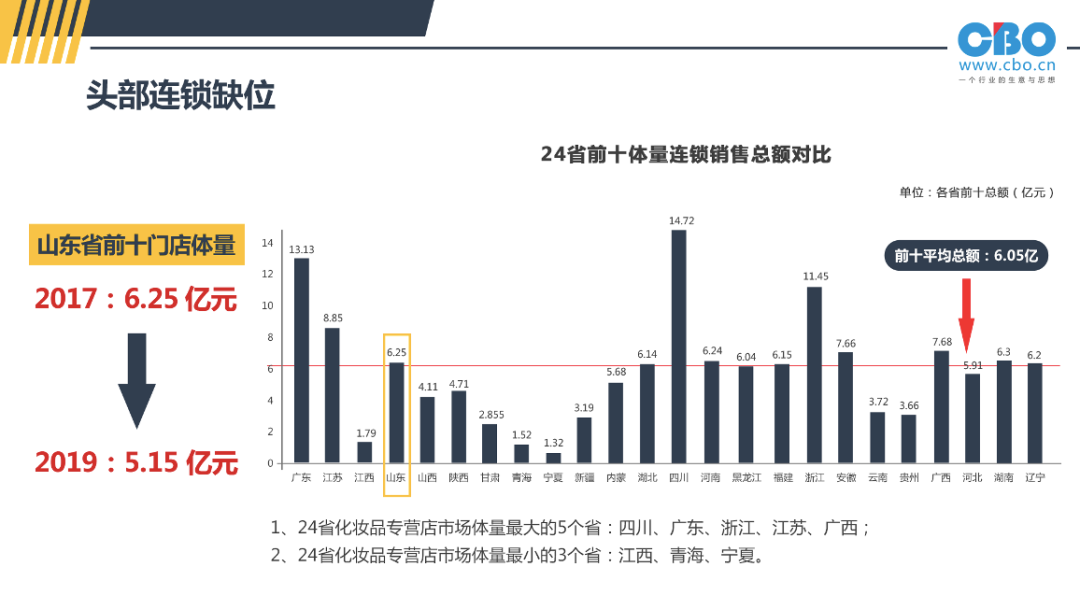

2019年,山东省化妆品店前十总体销售额是5.15亿,而在2017年,这一数据是6.25亿元。前十总体量缩水了1.1亿元。同时也远低于四川的14.72亿,广东的13.13亿,浙江的11.45亿,江苏的8.85亿,广西的7.86亿和安徽的7.66亿。

2019年,山东省化妆品店前十的入门门槛接近4000万,与2017年持平。这一数据是要低于江苏的6500万、浙江的6000万和河南的4500万。

根据2019年的店销,山东没有一家店,靠着卖化妆品体量过亿。同时,山东也没有出现一家覆盖全省甚至全国的,有绝对统治力的知名大店。同时,2019年化妆品销售在5000万以上的门店,仅有4家(去除了独立美容院系统、日用小百货等的脱水数据)。

其次,山东腰部连锁多,但是体量不大,普遍经营粗犷。

32家样本中,给我们报出来2019年店销在2000-5000万的门店,有26家之多,超此次走访的半数以上。

这些门店往往是一个县的知名连锁,该档次受访门店的体量之和是6.7亿元,山东总共有137个县级单位,如果算上我们没有采访到的诸多县城霸主,他们大多山东腰部连锁的规模,要远超过头部连锁。

最后,是尾部连锁。

尾部连锁一般体量小,随着门店结构老化,缺乏系统管理,这些门店抗风险能力极差。记者在鲁西北观察到,很多未成为连锁的街边单店迄今都还没开门营业。

03

粗犷的经营:

单产低、坪效低、客单价低

根据统计,山东省2019年门店的平均单产是107万元,全国最低。许多体量在两三千万的门店,直营店的店数都是二三十家。

在《化妆品财经在线》 2020年6月跑广东省份时,了解到当地80%门店都为效益低下、管理底下的夫妻老婆店,月单产仅为3~5万,总体门店平均单产是120万左右一年。

同时,山东省的门店也有“地大、人口多”的豪气,似乎不怎么在乎坪效和人效,坪效2万左右。

而因为大日化众多,山东化妆品店一般客单价较低,在90元左右,更讲究复购率和连带率。而且很多老板透露,疫情之后消费者普遍花钱更加谨慎,仅仅依靠卖货的话,他们感觉到2020年的客单价持续在下跌。

04

优势巨大:

人力、租金成本低,但净利持续走低

2019年,32家样本门店的平均人力成本为12%,房租成本为11%,毛利在35%,净利在12%;在2017年,山东专营店平均人力成本仅为11%,房租为10%,毛利在40%左右,净利平均17%。

三年间,山东省化妆品店的利润空间持续下滑。2020年下半年,100%的门店老板认为利润空间将进一步压缩。原因是:

1、品牌无休止的线上价格滑坡,迫使线下采用价格战不断拉低毛利空间;

2、人工、房租费用持续上涨;

3、库存折损;

4、后台等费用投入巨大。

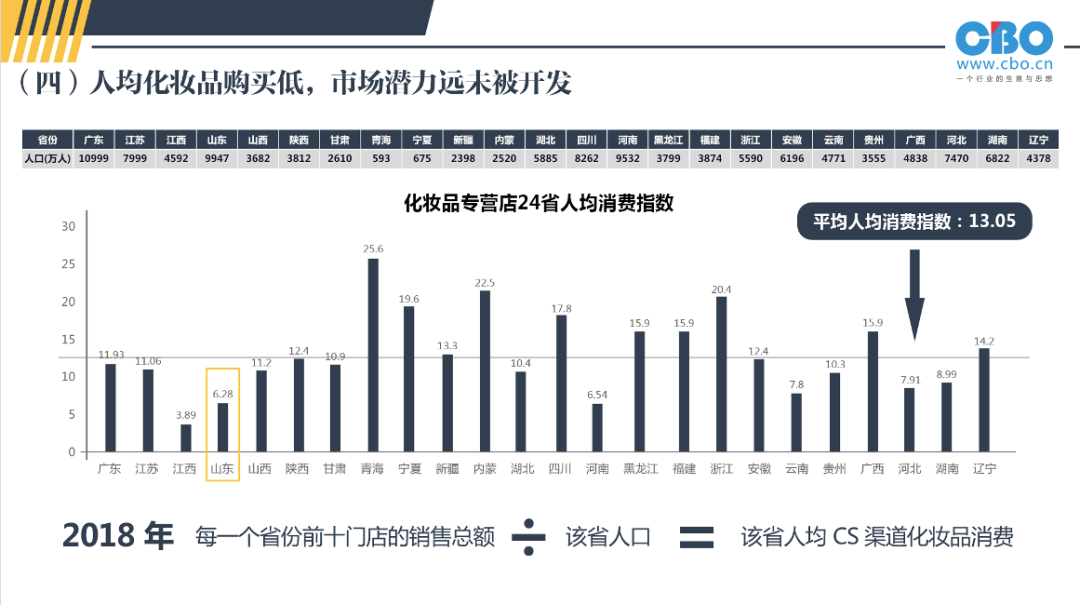

2018年我们做24省专营店报告的时候,曾经将跑过的每一个省份的前十门店的销售总额,除以该省的人口,得到一个该省的人均CS渠道化妆品消费。

彼时,全国各省的人均购买水平,四川、浙江、内蒙、宁夏、青海尤为突出,山东人均前十门店购买仅为6.28元/每人。而山东这一指数全国倒数,仅位居全国倒数第二。

这证明,山东CS渠道还有巨大潜力尚未开发。底子厚,因此经营粗犷,是山东省化妆品店的最大特点。因此我将其CS渠道发展状态定义为“虚胖”。那么山东省门店能不能通过修炼内功,把这么好的底子转化成肌肉,从“虚胖”发展到“strong”呢?

在明天发布的下篇,我们将继续聊聊疫后山东省门店面临的几个问题,并通过省内和全国的优秀案例,提出一点方法论。

推荐阅读