- 2023-10-25

- 阅读量:6850

- 来源|化妆品财经在线

- 作者|朱胜前

上市不足3个月,敷尔佳营收、净利双降,研发投入不足的弊端正在凸显。

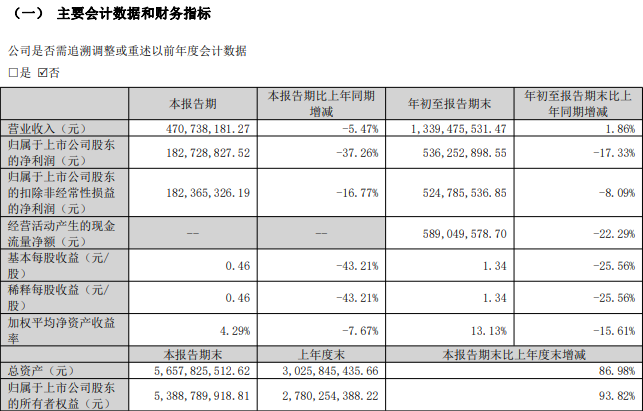

自8月1日敷尔佳正式在深交所创业板挂牌上市至今,已过去近三月。其最新披露的2023年第三季度业绩报告显示,敷尔佳营业收入和净利润同比均出现下滑。期内,敷尔佳营业收入为4.71亿元,同比降低5.47%;归母净利润为1.83亿元,同比降低37.26%。今年1-9月,公司营业收入为13.39亿元,同比微增1.86%;归母净利润为5.36亿元,同比降低17.33%。

上市后的首份财报营收、净利双降,敷尔佳研发投入不足的弊端正在凸显。

根据财报,今年三季度,敷尔佳管理费用增长105.82%,主要是人员薪酬、敷尔佳东方美谷房屋及设备折旧费、物业费所致。此外,销售费用为3.55亿元,同比增长22.60%。对比之下,敷尔佳研发投入仅为0.16亿元,相比于日益增长的销售费用,敷尔佳在研发上的投入显得微不足道。

敷尔佳表示,公司在三季度加强了与高校、科研院所合作,研发投入同比增长40.26%。但0.16亿元的研发投入与国内主要化妆品上市公司相比,相去甚远。另外在研发团队方面,据此前公布的上市招股书信息,敷尔佳2022年研发团队仅有8名员工,今年上半年增至22人。

据敷尔佳此前公布的2023年半年度业绩快报,敷尔佳营业收入为8.69亿元,同比增长6.33%;归母净利润为3.54亿元,同比下降1.09%。

在财报发出后,曾有媒体就敷尔佳业绩下滑原因致电敷尔佳,敷尔佳方面表示,前三季度净利润下滑主要是受管理费用大幅增加影响。但业绩以及净利润的双双下滑,恐是敷尔佳真的卖不动了。

在市场红利期过后,研发成为越来越重要的一环,此前就有消费者因敷尔佳的研发投入不足质疑其功效。敷尔佳曾因为“148元一盒的敷尔佳面膜成本仅10元”登上微博热搜。关于成本问题,敷尔佳在回复深交所审核问询函时表示,2020年与2021年1-2月两期内,敷尔佳医用敷料的采购单价分别为9.12元/盒和9.80元/盒。从当前其天猫旗舰店售价来看,135元/盒(5片/盒)的白膜医用敷料,与成本价相差13倍之巨,影响了消费者对品牌的好感度。

在发展初期,敷尔佳曾凭借“械字号面膜”出圈,由于“械字号”产品需取得医疗器械类生产许可证,其生产门槛相对“妆字号”要更高,因而在销售端相对更具优势。随着市场逐步规范,2020年1月,国家药监局发文称,根据《医疗器械通用名称命名规则》要求,不得存在“械字号面膜”的概念。但由于敷尔佳具有先发优势,仍然凭借此前概念在部分消费者心中站稳脚跟。

但随着入局者越来越多,整个医用敷料市场越来越拥挤,敷尔佳之外,还有包括可复美、创福康、芙清等一系列同台竞争者。

细究敷尔佳发家史,正值国内医美市场爆发增长阶段,常见的销售场景,大多是搭配医美光电项目使用,比如热玛吉、欧洲之星、光子嫩肤等。在具有一定知名度后,敷尔佳又持续渗透到敏感肌人群。

但在当前,随着敏感肌头部玩家薇诺娜推出“薇诺娜透明质酸修复贴敷料”,以及更多敏感肌替代产品的出现,敷尔佳的这一优势逐渐减小。

同时,业内有关人士认为,以胶原蛋白材料为主的医用敷料前景看起来更广阔,一方面,我国在胶原蛋白领域的技术已经达到国际领先水平;另一方面,医用敷料最核心的作用就是修复皮肤屏障,而胶原蛋白的特性使其在修复这一块显著优于传统敷料。

值得注意的是,9月,有消息曝出,敷尔佳公司董秘沈晓溪因个人职业规划原因辞职,同时不再担任公司及其下属子公司任何职务,一时间引起舆论猜测。截至2023年9月30日,敷尔佳股东户数为27337户,相较上市首日的37080户,减少了26%。

截至今日收盘,敷尔佳股价为41.33元/股,市值165.35亿元。股价较55.68元/股的发行价,缩水35%,市值也较上市当日320亿元的巅峰市值近乎腰斩。

△截自敷尔佳财报

上市后的首份财报营收、净利双降,敷尔佳研发投入不足的弊端正在凸显。

根据财报,今年三季度,敷尔佳管理费用增长105.82%,主要是人员薪酬、敷尔佳东方美谷房屋及设备折旧费、物业费所致。此外,销售费用为3.55亿元,同比增长22.60%。对比之下,敷尔佳研发投入仅为0.16亿元,相比于日益增长的销售费用,敷尔佳在研发上的投入显得微不足道。

敷尔佳表示,公司在三季度加强了与高校、科研院所合作,研发投入同比增长40.26%。但0.16亿元的研发投入与国内主要化妆品上市公司相比,相去甚远。另外在研发团队方面,据此前公布的上市招股书信息,敷尔佳2022年研发团队仅有8名员工,今年上半年增至22人。

据敷尔佳此前公布的2023年半年度业绩快报,敷尔佳营业收入为8.69亿元,同比增长6.33%;归母净利润为3.54亿元,同比下降1.09%。

在财报发出后,曾有媒体就敷尔佳业绩下滑原因致电敷尔佳,敷尔佳方面表示,前三季度净利润下滑主要是受管理费用大幅增加影响。但业绩以及净利润的双双下滑,恐是敷尔佳真的卖不动了。

在市场红利期过后,研发成为越来越重要的一环,此前就有消费者因敷尔佳的研发投入不足质疑其功效。敷尔佳曾因为“148元一盒的敷尔佳面膜成本仅10元”登上微博热搜。关于成本问题,敷尔佳在回复深交所审核问询函时表示,2020年与2021年1-2月两期内,敷尔佳医用敷料的采购单价分别为9.12元/盒和9.80元/盒。从当前其天猫旗舰店售价来看,135元/盒(5片/盒)的白膜医用敷料,与成本价相差13倍之巨,影响了消费者对品牌的好感度。

在发展初期,敷尔佳曾凭借“械字号面膜”出圈,由于“械字号”产品需取得医疗器械类生产许可证,其生产门槛相对“妆字号”要更高,因而在销售端相对更具优势。随着市场逐步规范,2020年1月,国家药监局发文称,根据《医疗器械通用名称命名规则》要求,不得存在“械字号面膜”的概念。但由于敷尔佳具有先发优势,仍然凭借此前概念在部分消费者心中站稳脚跟。

但随着入局者越来越多,整个医用敷料市场越来越拥挤,敷尔佳之外,还有包括可复美、创福康、芙清等一系列同台竞争者。

细究敷尔佳发家史,正值国内医美市场爆发增长阶段,常见的销售场景,大多是搭配医美光电项目使用,比如热玛吉、欧洲之星、光子嫩肤等。在具有一定知名度后,敷尔佳又持续渗透到敏感肌人群。

但在当前,随着敏感肌头部玩家薇诺娜推出“薇诺娜透明质酸修复贴敷料”,以及更多敏感肌替代产品的出现,敷尔佳的这一优势逐渐减小。

同时,业内有关人士认为,以胶原蛋白材料为主的医用敷料前景看起来更广阔,一方面,我国在胶原蛋白领域的技术已经达到国际领先水平;另一方面,医用敷料最核心的作用就是修复皮肤屏障,而胶原蛋白的特性使其在修复这一块显著优于传统敷料。

值得注意的是,9月,有消息曝出,敷尔佳公司董秘沈晓溪因个人职业规划原因辞职,同时不再担任公司及其下属子公司任何职务,一时间引起舆论猜测。截至2023年9月30日,敷尔佳股东户数为27337户,相较上市首日的37080户,减少了26%。

截至今日收盘,敷尔佳股价为41.33元/股,市值165.35亿元。股价较55.68元/股的发行价,缩水35%,市值也较上市当日320亿元的巅峰市值近乎腰斩。

推荐阅读