- 2023-11-14

- 阅读量:17552

- 来源|化妆品财经在线

- 作者|朱胜前

短暂动荡。

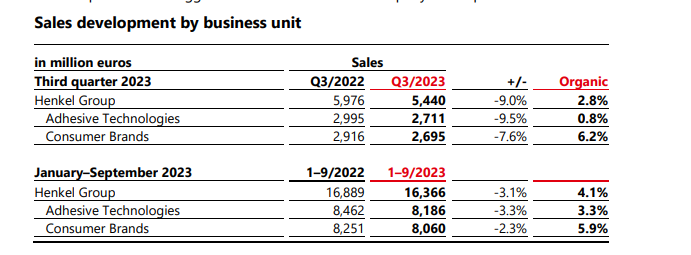

11月9日,汉高发布2023财年第三季度财报。财报显示,第三季度,汉高集团销售额约54.4亿欧元(约合人民币424.5亿元),同比下降了9.0%,有机增长则为2.8%。前三季度集团销售额为163.7亿欧元(约合人民币1277.3亿元),同比下降3.1%,有机增长为4.1%。

汉高提到,有机增长主要是由原材料价格上涨导致持续强劲的定价上调推动。尽管第三季度集团成交量有所下滑,但与第二季度相比销售额有明显改善。销量的下滑,主要是因为集团在第二季度退出俄罗斯导致的一系列负面影响。

在整合消费品牌业务方面,作为汉高集团过去几十年来最大的转型,这一变革目前领先于计划。财报提到,汉高此前计划到2024年底前净节省约2.5亿欧元,预计到2023年底将实现80%以上。此外,集团消费品牌业务将把重心放在利润率和增长率都很高的品牌和产品上。

分业务来看,粘合剂技术业务和消费品牌业务各占集团营收50%。其中,第三季度,消费品牌业务部门的销售额达到27亿欧元(约合人民币210.8亿元),同比下降7.6%,有机增长则为6.2%。前三季度,消费品牌业务部门销售额为80.6亿欧元(约合人民币628.66亿元),同比下滑2.3%。在提高定价的情况下,有机销售额则增长5.9%。

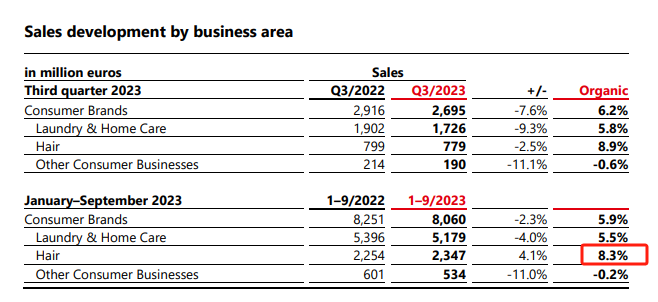

消费品牌业务部门自今年年初以来一直在新的机构中运营,其有机销售增长主要由洗衣、家庭护理和头发等全球业务领域推动。分业务版块来看,家清护理业务在第三季度实现了5.8%的有机销售额增长。洗衣护理业务的有机销售额增长主要受织物护理类别两位数销售额增长的推动。家庭护理业务也实现了非常强劲的增长,主要是受洁厕类别销售额大幅增长的推动。

头发护理业务在第三季度的有机销售额大幅增长8.9%,主要由发型设计和头发护理类别的推动。今年前九个月,头发护理成为唯一录得销售额正增长的部门,有机销售额录得高个位数增长。其他消费品业务在第三季度的有机销售下滑0.6%,这是投资组合指标的结果。

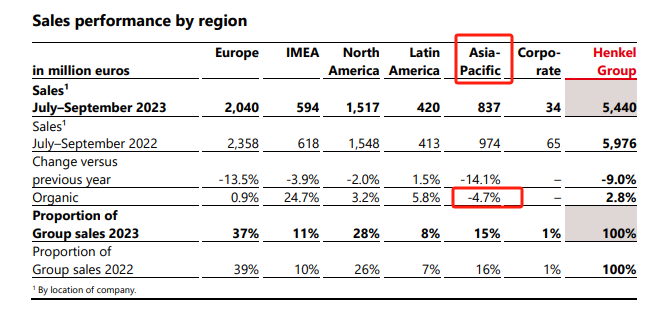

分地区来看,亚太市场失速,中国区被点名。第三季度集团实现2.8%的有机增长,有机增长主要由欧洲、北美、拉丁美洲和IMEA(指的是印度、中东和非洲地区)拉动,亚太地区是唯一出现有机增长下滑的地区。其中,中国市场的下滑被集团重点提出。

同样,在今年前三季度,除亚太地区外,其余市场的有机增长仍然是正增长。汉高集团在财报中总结到,亚太地区有机销售额低于上一季度主要是头发护理市场颓势导致,尤其在中国表现明显。

汉高集团CEO Carsten Knobel表示,“尽管市场环境持续充满挑战,但集团在第三季度成功保持了有机增长势头,两个业务部门都做出贡献。基于此,集团调整了本财年的展望。2023财年有机销售额增长预期,从2.5-4.5%提高至3.5-4.5%。其中消费品牌业务部门从此前的3.0-4.0%提升至5.0-6.0%。粘合剂业务部门从此前的2.0-4.0%提升至2.5-3.5%的范围内。”

汉高提到,有机增长主要是由原材料价格上涨导致持续强劲的定价上调推动。尽管第三季度集团成交量有所下滑,但与第二季度相比销售额有明显改善。销量的下滑,主要是因为集团在第二季度退出俄罗斯导致的一系列负面影响。

在整合消费品牌业务方面,作为汉高集团过去几十年来最大的转型,这一变革目前领先于计划。财报提到,汉高此前计划到2024年底前净节省约2.5亿欧元,预计到2023年底将实现80%以上。此外,集团消费品牌业务将把重心放在利润率和增长率都很高的品牌和产品上。

分业务来看,粘合剂技术业务和消费品牌业务各占集团营收50%。其中,第三季度,消费品牌业务部门的销售额达到27亿欧元(约合人民币210.8亿元),同比下降7.6%,有机增长则为6.2%。前三季度,消费品牌业务部门销售额为80.6亿欧元(约合人民币628.66亿元),同比下滑2.3%。在提高定价的情况下,有机销售额则增长5.9%。

消费品牌业务部门自今年年初以来一直在新的机构中运营,其有机销售增长主要由洗衣、家庭护理和头发等全球业务领域推动。分业务版块来看,家清护理业务在第三季度实现了5.8%的有机销售额增长。洗衣护理业务的有机销售额增长主要受织物护理类别两位数销售额增长的推动。家庭护理业务也实现了非常强劲的增长,主要是受洁厕类别销售额大幅增长的推动。

头发护理业务在第三季度的有机销售额大幅增长8.9%,主要由发型设计和头发护理类别的推动。今年前九个月,头发护理成为唯一录得销售额正增长的部门,有机销售额录得高个位数增长。其他消费品业务在第三季度的有机销售下滑0.6%,这是投资组合指标的结果。

分地区来看,亚太市场失速,中国区被点名。第三季度集团实现2.8%的有机增长,有机增长主要由欧洲、北美、拉丁美洲和IMEA(指的是印度、中东和非洲地区)拉动,亚太地区是唯一出现有机增长下滑的地区。其中,中国市场的下滑被集团重点提出。

同样,在今年前三季度,除亚太地区外,其余市场的有机增长仍然是正增长。汉高集团在财报中总结到,亚太地区有机销售额低于上一季度主要是头发护理市场颓势导致,尤其在中国表现明显。

汉高集团CEO Carsten Knobel表示,“尽管市场环境持续充满挑战,但集团在第三季度成功保持了有机增长势头,两个业务部门都做出贡献。基于此,集团调整了本财年的展望。2023财年有机销售额增长预期,从2.5-4.5%提高至3.5-4.5%。其中消费品牌业务部门从此前的3.0-4.0%提升至5.0-6.0%。粘合剂业务部门从此前的2.0-4.0%提升至2.5-3.5%的范围内。”

推荐阅读