- 2024-05-09

- 阅读量:13464

- 来源|化妆品财经在线

- 作者|朱胜前

脱胎于强生的Kenvue科赴,正逐渐走向强大。

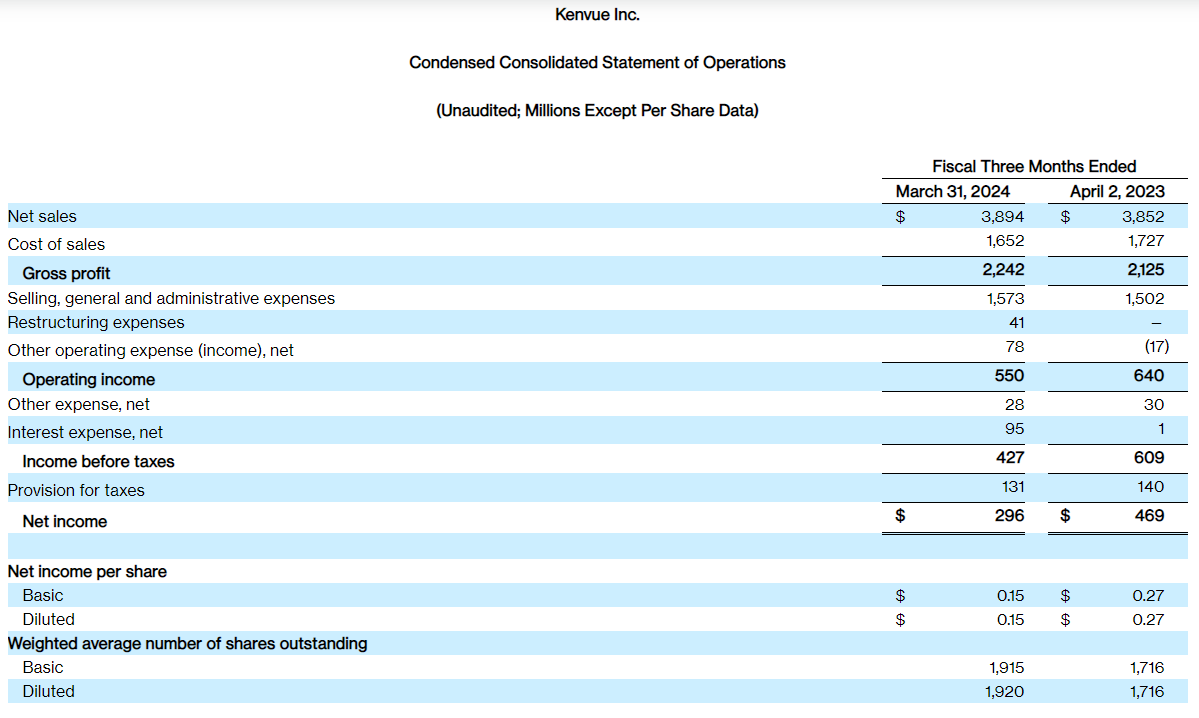

5月7日,由强生分拆出来的独立新消费集团Kenvue科赴公布了截至2024年3月31日的第一季度财报业绩。

财报显示,科赴第一季度净销售额38.94亿美元(约合人民币281.36亿元),高于预期的37.9亿美元(约合人民币273.84亿元),同比增长1.1%,有机增长1.9%,去年同期的增长率为11.2%;净收益为2.96亿元,同比增长7.6%。科赴表示,净销售额的增长主要得益于消费者的强劲需求,个护业务及基础健康业务下的口腔护理持续增长,但由于皮肤健康与美容业务表现不佳,抵消了部分增长。

科赴首席执行官Thibaut Mongon表示,进入2024年,集团将接触更多消费者、重塑工作方式、加大品牌背后的投资,培育一种奖励业绩和影响力的文化等一系列措施作为执行战略,实现了坚实的新年开端,“这将推动科赴朝着‘成为消费者健康领域无可争议的领导者’的目标前进。”

01

皮肤健康与美容业务Q1卖了76亿元

Kenvue包括个护、基础健康、皮肤健康与美容三大业务板块,旗下标志性品牌有李施德林、邦迪、露得清、泰诺、艾惟诺、强生婴儿和城野医生等。

从业务部门表现来看,第一季度个护营收同比增长3.5%至16.98亿美元(约合人民币122.69亿元),皮肤健康与美容营收同比下降5.1%至10.54亿美元(约合人民币76.16亿元),基础健康营收同比增长3.7%至11.42亿美元(约合人民币82.51亿元)。

财报还提到,个护业务有机增长为4.2%,通过涨价实现的5.6%的增长被1.4%的销量下滑所抵消。报告期内,科赴通过赢得店内影响力和知名度、消费者及医疗保健专业人士的认可和产品创新,推动了整个产品组合的广泛优势。

皮肤健康与美容有机下降4.5%,通过涨价实现的2.4%增长被6.9%的销量下滑抵消,主要原因是美国市场的表现不佳导致其他地区优势被抵消,这与公司预期保持一致。

基础健康有机增长4.9%,涨价实现的4.8%增长被1.9%的销量下滑所抵消,得益于医疗保健专业人士的认可和创新,旗下口腔护理业务在全球范围迎来增长。

作为三大业务中唯一下降的板块,皮肤健康与美容在2023年第四季度的财报中已显现颓势。在年度财报中,科赴提到,皮肤健康与美容业务在北美洲和亚太地区的表现并不理想。年度业务增长被美国商店销售表现不佳和受中国消费者需求疲软的影响所抵消,特别是在第四季度影响显著。

02

北美、亚太地区业绩承压,继续投资中国

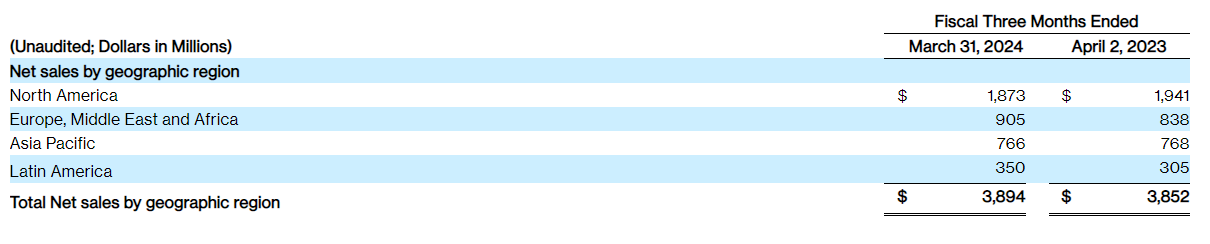

分地区来看,科赴在北美、亚太地区的业务在第一季度都遭遇不同程度的下滑,但在拉美、EMEA地区迎来上升。

其中,北美地区下滑0.68亿美元(约合人民币4.91亿元),亚太地区下滑0.02亿美元(约合人民币0.14亿元)。美国地区的下滑给集团带来不小压力,此前,Thibaut Mongon提到,“作为独立的Kenvue,我们进入2024年时有明确的战略优先事项,包括加强美国的计划、皮肤健康和美容业务。”

对于中国地区,科赴也表示足够的重视。此前,科赴曾宣布将在华投资1.1亿元,以此扩大其在中国市场的生产能力、升级生产设施。Thibaut Mongon表示,过去三十余年里,我们在中国市场取得了巨大成功,我也对科赴在中国未来的发展感到乐观。“希望通过持续在华投资,不断升级供应链能力、加速引入全球创新成果,满足中国市场不断升级的健康消费需求。”

03

精简结构,全新出发

据相关消息,科赴正在缩减旗下护肤品牌露得清的业务规模,将永久关闭露得清洛杉矶办事处。今年早些时候,科赴还解雇了新泽西州斯基尔曼(该公司目前总部所在地)的51名员工,并表示公司的其他部门也在进行重组。

2023年5月,从强生剥离后的科赴在纽约证券交易所正式上市。据科赴在财报中的公开声明,2023年,科赴与强生公司签订了过渡服务协议(TSA),为公司提供不同期限的某些服务。为了转型成为一家专注于消费领域的公司,科赴管理层决定在2024年第一季度开始实施旨在提高组织效率和更好地定位科赴,以促进未来增长的战略举措。

该战略举措包括减少当前全球工作人员总数的4%,并持续每年节省约3.5亿美元税前总成本,这将于2026年全部实现,其中一部分将重新投资于公司的品牌,以促进增长。为了实现这些节省,公司预计将在2024、2025财年分别产生约2.75亿美元的税前重组成本。

科赴首席财务官Paul Ruh表示,“随着我们逐步退出TSA服务,这些举措将使Kenvue能够调整其成本结构和工作方式,以变得更具竞争力,同时增强实现盈利增长、稳健持久的现金流生成和有序的资本配置的长期算法的能力,为Kenvue未来的成功奠定结构性地位,并创造长期的股东价值。”

今年2月,科赴表示将增加15%的广告支出,约3亿美元。同时集团也正在努力改善其皮肤保健产品在美国商店货架上的展示情况,以扭转过去几个季度销售低迷的局面。

科赴公布第一季度调整后每股利润为28美分,超出分析师预期的26美分。科赴预计,2024年全年报告的净销售增长将在1.0%至3.0%的范围内,预计有机增长在2.0%至4.0%的范围内。而在2023年,净销售额增长为3.3%,有机增长为5.0%,考虑到集团架构调整,这一数据也在情理之中。

财报显示,科赴第一季度净销售额38.94亿美元(约合人民币281.36亿元),高于预期的37.9亿美元(约合人民币273.84亿元),同比增长1.1%,有机增长1.9%,去年同期的增长率为11.2%;净收益为2.96亿元,同比增长7.6%。科赴表示,净销售额的增长主要得益于消费者的强劲需求,个护业务及基础健康业务下的口腔护理持续增长,但由于皮肤健康与美容业务表现不佳,抵消了部分增长。

● 截自科赴财报

科赴首席执行官Thibaut Mongon表示,进入2024年,集团将接触更多消费者、重塑工作方式、加大品牌背后的投资,培育一种奖励业绩和影响力的文化等一系列措施作为执行战略,实现了坚实的新年开端,“这将推动科赴朝着‘成为消费者健康领域无可争议的领导者’的目标前进。”

01

皮肤健康与美容业务Q1卖了76亿元

Kenvue包括个护、基础健康、皮肤健康与美容三大业务板块,旗下标志性品牌有李施德林、邦迪、露得清、泰诺、艾惟诺、强生婴儿和城野医生等。

从业务部门表现来看,第一季度个护营收同比增长3.5%至16.98亿美元(约合人民币122.69亿元),皮肤健康与美容营收同比下降5.1%至10.54亿美元(约合人民币76.16亿元),基础健康营收同比增长3.7%至11.42亿美元(约合人民币82.51亿元)。

● 截自科赴财报

财报还提到,个护业务有机增长为4.2%,通过涨价实现的5.6%的增长被1.4%的销量下滑所抵消。报告期内,科赴通过赢得店内影响力和知名度、消费者及医疗保健专业人士的认可和产品创新,推动了整个产品组合的广泛优势。

皮肤健康与美容有机下降4.5%,通过涨价实现的2.4%增长被6.9%的销量下滑抵消,主要原因是美国市场的表现不佳导致其他地区优势被抵消,这与公司预期保持一致。

基础健康有机增长4.9%,涨价实现的4.8%增长被1.9%的销量下滑所抵消,得益于医疗保健专业人士的认可和创新,旗下口腔护理业务在全球范围迎来增长。

作为三大业务中唯一下降的板块,皮肤健康与美容在2023年第四季度的财报中已显现颓势。在年度财报中,科赴提到,皮肤健康与美容业务在北美洲和亚太地区的表现并不理想。年度业务增长被美国商店销售表现不佳和受中国消费者需求疲软的影响所抵消,特别是在第四季度影响显著。

02

北美、亚太地区业绩承压,继续投资中国

分地区来看,科赴在北美、亚太地区的业务在第一季度都遭遇不同程度的下滑,但在拉美、EMEA地区迎来上升。

其中,北美地区下滑0.68亿美元(约合人民币4.91亿元),亚太地区下滑0.02亿美元(约合人民币0.14亿元)。美国地区的下滑给集团带来不小压力,此前,Thibaut Mongon提到,“作为独立的Kenvue,我们进入2024年时有明确的战略优先事项,包括加强美国的计划、皮肤健康和美容业务。”

● 截自科赴财报

对于中国地区,科赴也表示足够的重视。此前,科赴曾宣布将在华投资1.1亿元,以此扩大其在中国市场的生产能力、升级生产设施。Thibaut Mongon表示,过去三十余年里,我们在中国市场取得了巨大成功,我也对科赴在中国未来的发展感到乐观。“希望通过持续在华投资,不断升级供应链能力、加速引入全球创新成果,满足中国市场不断升级的健康消费需求。”

03

精简结构,全新出发

据相关消息,科赴正在缩减旗下护肤品牌露得清的业务规模,将永久关闭露得清洛杉矶办事处。今年早些时候,科赴还解雇了新泽西州斯基尔曼(该公司目前总部所在地)的51名员工,并表示公司的其他部门也在进行重组。

2023年5月,从强生剥离后的科赴在纽约证券交易所正式上市。据科赴在财报中的公开声明,2023年,科赴与强生公司签订了过渡服务协议(TSA),为公司提供不同期限的某些服务。为了转型成为一家专注于消费领域的公司,科赴管理层决定在2024年第一季度开始实施旨在提高组织效率和更好地定位科赴,以促进未来增长的战略举措。

该战略举措包括减少当前全球工作人员总数的4%,并持续每年节省约3.5亿美元税前总成本,这将于2026年全部实现,其中一部分将重新投资于公司的品牌,以促进增长。为了实现这些节省,公司预计将在2024、2025财年分别产生约2.75亿美元的税前重组成本。

科赴首席财务官Paul Ruh表示,“随着我们逐步退出TSA服务,这些举措将使Kenvue能够调整其成本结构和工作方式,以变得更具竞争力,同时增强实现盈利增长、稳健持久的现金流生成和有序的资本配置的长期算法的能力,为Kenvue未来的成功奠定结构性地位,并创造长期的股东价值。”

今年2月,科赴表示将增加15%的广告支出,约3亿美元。同时集团也正在努力改善其皮肤保健产品在美国商店货架上的展示情况,以扭转过去几个季度销售低迷的局面。

科赴公布第一季度调整后每股利润为28美分,超出分析师预期的26美分。科赴预计,2024年全年报告的净销售增长将在1.0%至3.0%的范围内,预计有机增长在2.0%至4.0%的范围内。而在2023年,净销售额增长为3.3%,有机增长为5.0%,考虑到集团架构调整,这一数据也在情理之中。

推荐阅读